百融到底是AI公司還是助貸公司?營銷開支比研發費用多6億觀點

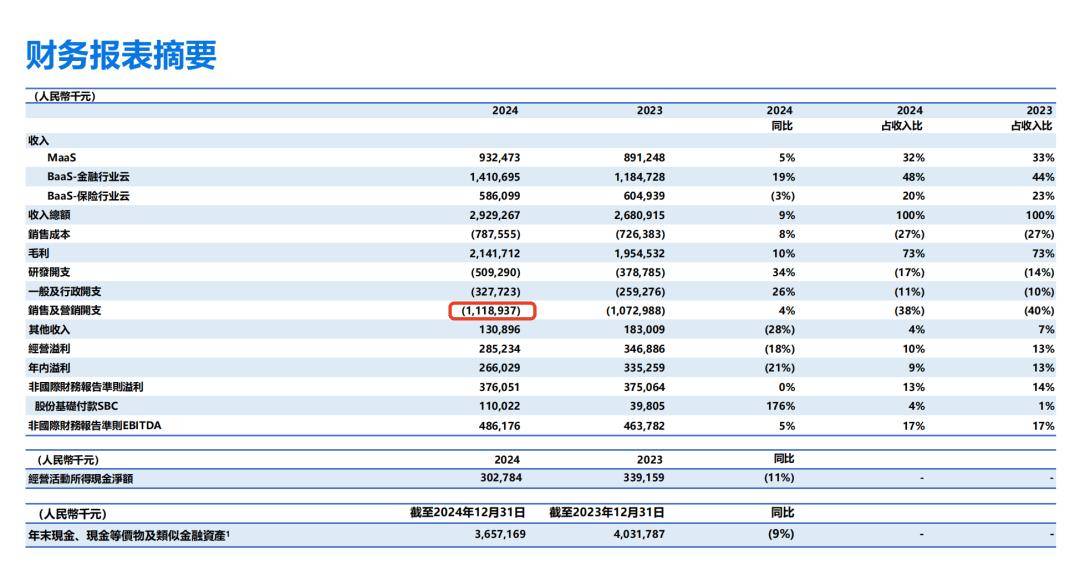

百融云創2024年財報顯示,該公司2024年營收29.29億元,同比增長9.26%,歸屬母公司凈利潤2.66億元,同比下降21.82%。

(注:本文所有信息及數據均來自百融云創財報、業績演示稿、投資者關系PPT、官網介紹等公開資料。)

百融云創2024年財報顯示,該公司2024年營收29.29億元,同比增長9.26%,歸屬母公司凈利潤2.66億元,同比下降21.82%。

具體凈利潤下降的原因其財報和投資者電話都沒有明說。

但如果仔細看看其具體的重要業務,以及開支分類或許可以看出一些端倪。

01 兩大業務收入變化

百融有兩大塊業務:

一、MaaS(模型即服務):

通過輸出模型和評估結果來輔助機構客戶做決策,按照調用量收費。

百融財報提及,MaaS業務的核心優勢在于積累了十年以上的用戶畫像資產,以及累計服務7,000家以上客戶而砌成的護城河。

具體提供:反欺詐、資金需求、營銷意向、資格認證等模塊的內容。

通過MaaS云平臺的API接口供給金融服務供應商,客戶根據自身查詢需求自由調配各類模型。日均提供超過3億的各類查詢請求。

并提及,這一商業模式的優勢在于,隨著規模擴大,成本迅速攤薄,能夠穩定地持續地產生豐厚利潤。

2024 年,其MaaS 業務收入 9.32 億。

核心客戶(即:年貢獻收入在 30 萬元以上的客戶)211家,貢獻收入占比 76%。核心客戶平均貢獻收入達到 337.1萬元。

問題來了。

這個Mass部分,核心客戶數,核心客戶貢獻的收入,核心客戶平均收入,都相較于2023年有所減少。

2023年其Mass部分,核心客戶213家,貢獻收入7.44億元,核心客戶平均貢獻收入349.5萬元。

猜猜是哪兩家核心客戶停止了和百融合作?

截圖來自2024百融業績發布會演示稿

二、BaaS業務:

按促成交易規模收費。

分為(1)金融行業云;(2)保險行業云。

先看收入更少一點「保險行業云」服務:

通過旗下黎明保險經紀在全國范圍內展業,提供保險營銷服務,為客戶推薦保險產品,為線下保險經紀人團隊做用戶運營等。

百融根據成交的保費收取傭金。

該業務在2024年收入 5.86億元,同比下降3%,成交的保費則同比增長63%至人54.42億元。

其CFO在投資者電話會中針對保險行業的負面政策影響提到:

保險行業面臨多重挑戰。一方面,產品定價利率調整與客戶購買力、購買意愿的階段性回調對市場形成壓力;另一方面,保險科技及中介領域在“報行合一”政策框架下,正經歷收入結構的深度調整。

再看「金融行業云」:

主要協助機構智能營銷和智能運營,涵蓋零售信貸、小微信貸、財富及租賃電商等具體業務場景。

這是百融最大的一塊收入來源,2024年收入14.11億元,占總收入的48%,將近一半,該收入同比2023年的11.85億元增長19%。

02 營銷開支11億,主要用來獲取流量

百融自稱自己是一家持續盈利的AI云服務商。在其財報中大篇幅講了自己的人工智能研發以及商業化落地的進展。

但其整體來看其主要支出中,研發方面的支出,還不如營銷層面的支出。

百融財報顯示,開支主要有三部分:

一、研發開支:5.09億;

二、一般及行政開支:3.28億;

三、銷售及營銷開支:11.19億。這一支出占總收入比重為 38%,相比2023年全年占收入比重下降2個百分點。但這個仍然是占比最多的開支。

截圖來自2024百融業績發布會演示稿

所以,百融的營銷開支都用在了哪些地方?

財報提到,2024年銷售及營銷開支相較于2023年增長了4%,主要由于宣傳、廣告、信息科技服務及其他相關開支增加人民幣74.62百萬元,此乃主要歸因于增加品牌及業務宣傳以提升其品牌知名度以及持續獲取優質流量以提高轉化效率。

簡言之——投廣告、買流量獲客。

一家以“人工智能”著稱的科技公司,營銷開支是研發開支的2倍多,這還挺有趣的。

當然了,百融被行業熟知的還有「錢小樂」、「榕樹貸款」產品,這兩個產品主要通過旗下唯一一張放貸牌照——「廣州數融互聯網小額貸款有限公司」(簡稱:廣州數融小貸)來展業。

和其他助貸產品一樣,「錢小樂」、「榕樹貸款」既合作資金方、助貸產品,為這些產品導流,自身也會在其他的流量平臺、助貸產品中導流。

如今線上獲客流量成本高企是不爭的事實。“買量”又“賣量”是每家互金機構都在玩的操作。

百融為了獲客,在銷售及營銷開支層面一年投入十多個億也不難理解。

值得一提的是,廣州數融小貸在2024年進行了一次增資,注冊資本從1個億增加到2個億。

這一注冊資本與其他互金平臺的小貸公司很難相比。所以廣州數融小貸表內并未放太多貸款。

據其財報,2024年,僅促成消費貸款1.23億元,相較于2023年的7454萬元增長65.47%。

貸款虧損撥備808.2萬元,應收貸款凈額1.15億。

這一貸款規模確實很小,不過,本身百融也不靠此小貸牌照放貸來開展業務,更多的還是前面提到的依托「錢小樂」、「榕樹貸款」開展助貸業務。

其財報有提及——BaaS金融行業云基于MaaS的累積優勢對用戶進行精準畫像、分層并匹配策略,獲取增量用戶的同時運營存量用戶,幫助銀行、消金、互金、證券、財富管理機構盤活資產。

有點好奇,這到底是“裁判員”還是“運動員”?

百融還有一些小業務,在財報中未具體提及發展情況。

比如:去年半年報中提及的不良資產處置業務,年報中僅提到:通過開展個貸不良資產交易咨詢和個貸不良資產投資業務,利用公司穩健的數字能力,擴大收入增量。

又比如:小微企業貸款渠道業務。類似于金蝶、百望,左手接銀行的小微企業貸款產品,右手對接二級渠道中介,幫助小微企業貸款獲客。年報中未進行披露。

還有很多海外現金貸從業者熟悉的海外業務——dynai,有東南亞現金貸從業者表示,他們主要提供一些傳統風控、智能語音、ai機器人等服務。亦有在墨西哥布局相關團隊。這一點也沒有在年報提及。

或許是這些業務包在了某些大的項目里面,也或許這些業務數據表現還比較一般,暫時還沒有拿出來詳細講。當然也不排除沒有用上市公司主體或者名下企業來做。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。