馬靖昊:比亞迪存財務危機風險汽車

我們試圖通過比亞迪的財報數據來解讀比亞迪當前所面臨的局面以及可能存在的風險。在解讀前,我們首先明確企業的資產負債組成部分及概念。

編輯導語:沉迷于用應付賬款制造虛假繁榮的企業,終將在某次財報季的陽光下,被堆積如山的數字債務反噬得體無完膚。

日前,我國著名財稅專家馬靖昊在其個人社交平臺刊發的《無息負債的暗流涌動:頭部企業需警惕的“擠兌”危機》一文中提到,無息負債的核心是“用別人的錢做生意”,聽起來似乎頗為誘人,實則暗流涌動,隱藏著不小的風險。

其中,他提到比亞迪的無息負債占比高達90%,通過占用供應商貨款和消費者定金支撐擴張。這種模式在行業景氣時堪稱“財務智慧”,然而,這些資金就像是企業手中的一把雙刃劍,一方面為企業提供了充足的現金流,另一方面卻也可能成為引發危機的導火索。

我們試圖通過比亞迪的財報數據來解讀比亞迪當前所面臨的局面以及可能存在的風險。在解讀前,我們首先明確企業的資產負債組成部分及概念。

企業資產負債率分解

企業資產負債率可以進一步拆分成兩部分:資產有息負債和資產無息負債。其中有息負債是企業在銀行的長期借款、資本市場的舉債等,它的特點就是負債越多需支付的資金費用越高。這需要企業時刻警惕在還本的同時還要付息。

這也導致了,當企業一旦有息負債占總資產的比例過高,比如超過60%,那么就已經站在了“危險的邊緣”,因為一旦遇到宏觀經濟波動或者行業不景氣,企業很容易就扛不住。

而無息負債一般是指來自經銷商先付款后提貨形成的預收賬款,以及向供貨商延期支付形成的應付票據和應付賬款,也就是企業欠著上下游供應鏈的錢,來穩固自己企業的發展。這樣的負債有一個特點就是無息,且說明企業的發展勢頭較為強勁,在供應鏈中頗具話語權。

同時有息負債和無息負債對企業的利潤還有不同的影響,其中前者通過財務費用減少利潤;后者不直接減少利潤。在馬靖昊說會計的報道中曾提到,有息負債的成本,一般情況至少是6%。而無息負債的成本是0。因此,當公司的總資產收益率回落低于6%的時候,有息負債就是累贅。而無息負債的公司,在總資產收益率在0%—6%時,照樣毫無負擔。

因此,從資產負債率的構成來看,顯然有息負債的危險性高于無息負債,但事無絕對,無息負債高的企業就可以高枕無憂了嗎?從產業端來看,或許并非如此。

比亞迪高無息負債下的隱憂

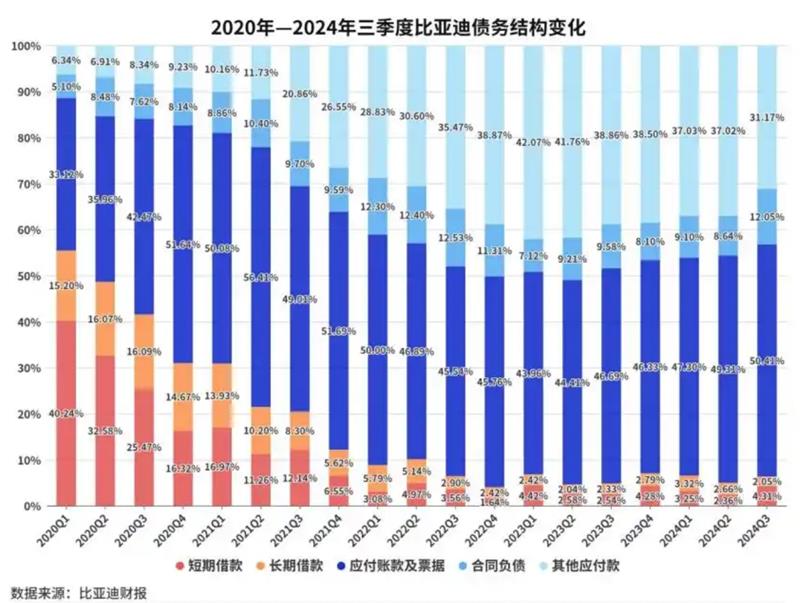

從比亞迪歷年財報的債務結構變化中可以看出,從2022年三季度起,比亞迪的資產負債率突破70%。同一時間,無息負債在比亞迪整體債務中的占比超過90%,之后部分季度甚至達到95%。

通常來看,一個企業的負債率上漲是因為無息負債增加,是不會帶來債務壓力。但在馬靖昊的文章中也提到,無息負債并非全武成本,這種成本,就是上下游企業的信任和耐心。無息負債雖未體現在利潤表的利息支出中,但其隱性成本在于商業信譽的消耗。

在看比亞迪的無息負債占比的同時,我們還應該看比亞迪的應收賬款周期和應付賬款周期。馬靖昊在穩中提到,當企業過度延長賬期,實則是將經營風險轉嫁給供應商,埋下擠兌隱患。

他在文中舉例,某家電巨頭2023年中報顯示,其應付賬款周轉天數從往年的92天驟增至127天,同期應收賬款周轉天數卻縮短至41天——這種"既要占下游便宜,又要催上游回款"的雙向擠壓,最終引發了經銷商集體反水。

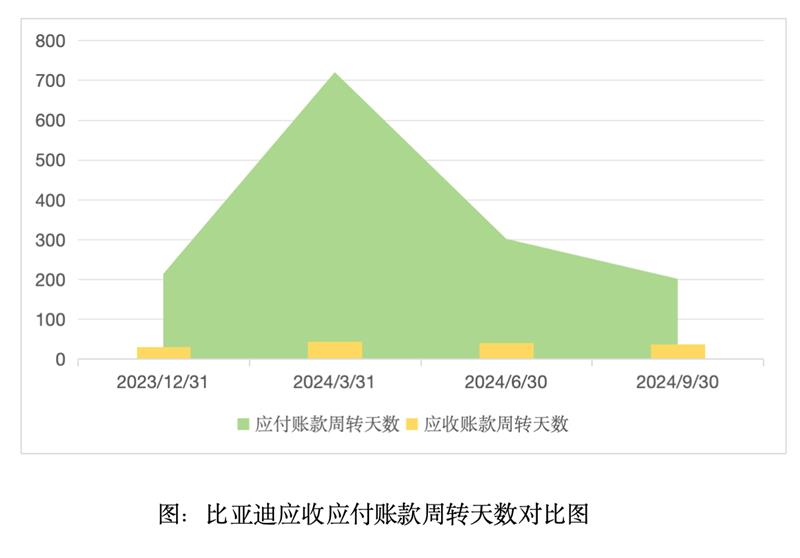

從比亞迪的最新財報(截至2024年Q3季度)中可以看到,比亞迪將應收帳款周轉天數縮短至37.98天(約38天),應付款周轉天數卻在195.33天(約195天)。

從上圖中,比亞迪應收應付賬款的周轉天數對比中得出,企業對于應收賬款的管理能力較強,基本在一個月左右就可以完成周轉,相比之下應付賬款周轉天數在200天以上。企業在充分運用下游資金進行企業內部的運營,在提高資金利用效率的同時,也加大了下游供貨商的不滿,大大影響了企業的商業信譽,在發展到一定程度時,可能會因為商家“擠兌”,加大財務風險,影響企業整體運營。

(“擠兌”現象:一旦企業出現經營不善、資金鏈緊張等負面消息,上下游企業就會開始擔憂自己的資金安全,進而要求提前收回款項。)

同時,通過2024年三季度財務報告分析,比亞迪負債結構中,短期負債比例高達85.99%,比例不均。具體通過償債能力指標分析短期財務風險。通過下圖可以看出,流動比率和速動比率四個季度變化趨勢不明顯,流動比率均小于1,速動比率均小于0.5,指標均不符合行業正常數值,現金流量比率2024年前三季度處于0.1左右,(行業正常數值為:流動比率1.5-2.0、速動比率1、現金流量比率0.2-0.3)整體來看企業短期償債能力較弱。

值得注意的是,當企業一旦發生擠兌危險時,企業將不得不還款應對危機。但綜合上圖得出,比亞迪的短期償債能力較弱,這對比亞迪的發展而言頗為危險。另一方面,當一旦發生擠兌風險時,銀行和其他金融機構往往會變得更加謹慎,他們會緊縮銀根,貸款難度和成本都會大幅增加。這樣一來,企業就很容易陷入惡性循環,若不能及時有效地化解危機,最終極有可能引發債務危機的全面爆發,將企業推向崩潰的邊緣。

如果說,有息負債是懸崖邊的探照燈,無息負債是冰層下的暗涌。真正的高手會在燈光照亮冰層裂紋的瞬間,完成驚險的騰挪轉圜。而那些沉迷于用應付賬款制造虛假繁榮的企業,終將在某次財報季的陽光下,被堆積如山的數字債務反噬得體無完膚。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。