哈啰成出行行業日活最多App,但路還長互聯網+

導讀

不僅能騎車、打車、租車、買車,還能脫單,哈啰正在探索多元業務獲取新的增長

不僅能騎車、打車、租車、買車,還能脫單,哈啰正在探索多元業務獲取新的增長

不僅能騎車、打車、租車、買車,還能脫單,哈啰正在探索多元業務獲取新的增長

文 | 王靜儀

編輯 | 李皙寅

出行行業App中,誰的活躍用戶最多?答案如今變成了哈啰。

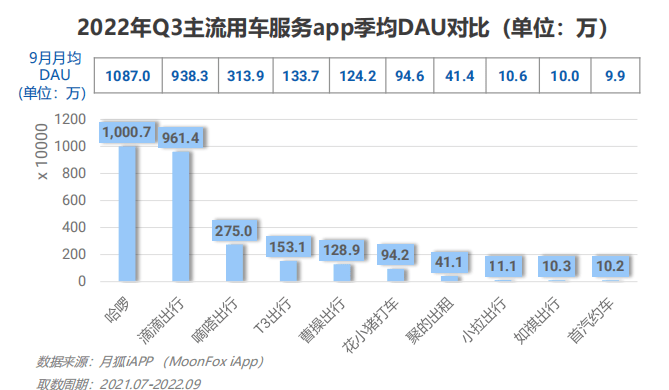

10月25日,移動大數據服務商極光大數據發布《2022年Q3移動互聯網行業數據研究報告》顯示,哈啰App活躍用戶規模躍升至行業的頭名,其三季度App季均DAU(日活躍用戶數量)破千萬,達1000.7萬。

▲ 圖源:極光大數據

以哈啰App為代表的競爭對手們,深耕出行業務的同時,通過多元化布局,獲得新的增長。

北方工業大學汽車產業創新研究中心主任紀雪洪教授告訴出行一客(ID:carcaijing),傳統一家獨大的行業格局出現了縫隙。在數據合規之后,必然會迎來上路資質等各方面的嚴格審核。在此背景下,其他出行公司有了快速發展的機遇。

“哈啰國慶前夕DAU峰值到了1500萬,除了大家熟悉的兩輪共享服務,哈啰順風車、哈啰打車也貢獻了較大流量。上線僅一年多的哈啰租車目前也躋身第一梯隊。買了哈啰兩輪電動車的用戶,每天開車鎖車也要通過哈啰App,所以用戶黏性比較高。”哈啰方面對出行一客(ID:carcaijing)介紹。

單車起家,進軍本地生活

成為出行行業第一大App,哈啰不是突然間崛起的。

成立5年多以來,哈啰名稱三變——從“哈羅單車”到“哈啰出行”再到“哈啰”,同時變更的還有業務本身,從單一共享單車企業到移動出行平臺,再到本地出行及生活服務平臺。

共享單車是哈啰起家的地方,也是目前最大的業務。截至2021年底,哈啰單車及哈啰助力車已進駐中國超450個城市(含縣級市),用戶累計騎行里程達423億公里。據哈啰介紹,這是“全球規模最大的兩輪共享出行服務”,2020年遞交的招股書提到,共享單車貢獻了90%的營收。

哈啰提供給出行一客(ID:carcaijing)的數據顯示,2021年公司營業收入超過100億元,同比增長超60%。按業務來分,共享兩輪貢獻了主要營收,且全年營收創歷史新高;以兩輪電動車為代表的新業務迅速發展,在整體業務中的占比進一步接近共享單車,不過哈啰均未透露具體營收數額。

哈啰近兩年在積極拓展新業務,不希望做一個只能騎車的App,而是本地生活平臺。

出行一客(ID:carcaijing)打開哈啰App發現,主頁上各種應用被分成了兩屏,足有29款之多。其中包括和出行相關的騎行、順風車、打車、車主服務等,也有酒店、民宿景點門票等本地生活服務。還有互聯網小貸臻有錢等,最新上線的是哈啰脫單——一個相親交友平臺。

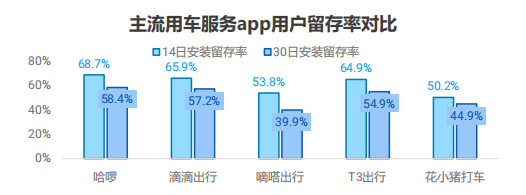

哈啰的努力在一定程度上取得成效。極光大數據發現,今年9月,哈啰App的14日安裝留存率和30日安裝留存率分別為68.7%和58.4%。中度用戶(每個月使用4天-8天)及重度用戶(每個月使用9天以上)占比接近五成,其用戶的使用頻率為行業內最高。

▲ 圖源:極光大數據

以哈啰App為代表的競爭對手們,深耕出行業務的同時,通過多元化布局,獲得新的增長。

北方工業大學汽車產業創新研究中心主任紀雪洪教授告訴出行一客(ID:carcaijing),傳統一家獨大的行業格局出現了縫隙。在數據合規之后,必然會迎來上路資質等各方面的嚴格審核。在此背景下,其他出行公司有了快速發展的機遇。

“哈啰國慶前夕DAU峰值到了1500萬,除了大家熟悉的兩輪共享服務,哈啰順風車、哈啰打車也貢獻了較大流量。上線僅一年多的哈啰租車目前也躋身第一梯隊。買了哈啰兩輪電動車的用戶,每天開車鎖車也要通過哈啰App,所以用戶黏性比較高。”哈啰方面對出行一客(ID:carcaijing)介紹。

單車起家,進軍本地生活

成為出行行業第一大App,哈啰不是突然間崛起的。

成立5年多以來,哈啰名稱三變——從“哈羅單車”到“哈啰出行”再到“哈啰”,同時變更的還有業務本身,從單一共享單車企業到移動出行平臺,再到本地出行及生活服務平臺。

共享單車是哈啰起家的地方,也是目前最大的業務。截至2021年底,哈啰單車及哈啰助力車已進駐中國超450個城市(含縣級市),用戶累計騎行里程達423億公里。據哈啰介紹,這是“全球規模最大的兩輪共享出行服務”,2020年遞交的招股書提到,共享單車貢獻了90%的營收。

哈啰提供給出行一客(ID:carcaijing)的數據顯示,2021年公司營業收入超過100億元,同比增長超60%。按業務來分,共享兩輪貢獻了主要營收,且全年營收創歷史新高;以兩輪電動車為代表的新業務迅速發展,在整體業務中的占比進一步接近共享單車,不過哈啰均未透露具體營收數額。

哈啰近兩年在積極拓展新業務,不希望做一個只能騎車的App,而是本地生活平臺。

出行一客(ID:carcaijing)打開哈啰App發現,主頁上各種應用被分成了兩屏,足有29款之多。其中包括和出行相關的騎行、順風車、打車、車主服務等,也有酒店、民宿景點門票等本地生活服務。還有互聯網小貸臻有錢等,最新上線的是哈啰脫單——一個相親交友平臺。

哈啰的努力在一定程度上取得成效。極光大數據發現,今年9月,哈啰App的14日安裝留存率和30日安裝留存率分別為68.7%和58.4%。中度用戶(每個月使用4天-8天)及重度用戶(每個月使用9天以上)占比接近五成,其用戶的使用頻率為行業內最高。

▲ 圖源:極光大數據

哈啰方面向出行一客(ID:carcaijing)舉例道,2020年哈啰進軍自主品牌兩輪電動車,購車用戶每天通過哈啰App開關鎖,這部分高粘性活躍用戶也為平臺貢獻了一定交互。

哈啰還想建成內容平臺。2021年5月,哈啰上線了內容社區“逛逛”,在主頁上占據了相當重要的位置。逛逛的呈現方式類似小紅書,目前大多是普通人的日常生活記錄,點贊數多在個位數,活躍程度不算太高。

當然,這些新業務的流量還很難比得上共享單車等支柱業務。哈啰的數據顯示,使用過兩種或者兩種以上業務的用戶占比,在2020年底是34%,2021年底也僅有40%。

轉型收獲了新的增長,但路還長

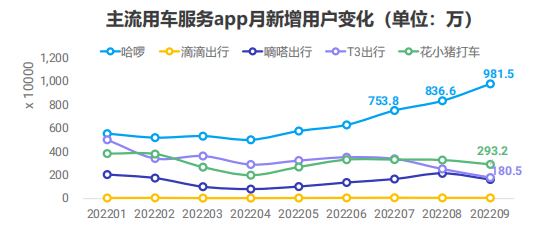

哈啰向本地生活服務商的轉型,取得了一定收獲。根據極光大數據統計,對比各家平臺今年以來的月新增用戶數據,哈啰一直保持行業領先位置,并在今年第三季度加大力度實現用戶增長,月新增用戶數不斷攀升,9月新增用戶數更逼近千萬,達981.5萬,與其他平臺差距逐漸拉開。

▲ 圖源:極光大數據

哈啰方面向出行一客(ID:carcaijing)舉例道,2020年哈啰進軍自主品牌兩輪電動車,購車用戶每天通過哈啰App開關鎖,這部分高粘性活躍用戶也為平臺貢獻了一定交互。

哈啰還想建成內容平臺。2021年5月,哈啰上線了內容社區“逛逛”,在主頁上占據了相當重要的位置。逛逛的呈現方式類似小紅書,目前大多是普通人的日常生活記錄,點贊數多在個位數,活躍程度不算太高。

當然,這些新業務的流量還很難比得上共享單車等支柱業務。哈啰的數據顯示,使用過兩種或者兩種以上業務的用戶占比,在2020年底是34%,2021年底也僅有40%。

轉型收獲了新的增長,但路還長

哈啰向本地生活服務商的轉型,取得了一定收獲。根據極光大數據統計,對比各家平臺今年以來的月新增用戶數據,哈啰一直保持行業領先位置,并在今年第三季度加大力度實現用戶增長,月新增用戶數不斷攀升,9月新增用戶數更逼近千萬,達981.5萬,與其他平臺差距逐漸拉開。

▲ 圖源:極光大數據

就在剛剛過去的國慶假期,哈啰舉行首屆假日狂歡節,共享單車、共享助力車、電動車、打車、順風車、小哈換電、租車、酒店以及火車票等在內的多項平臺服務,幾乎都達到年度峰值。9月30日當天,哈啰宣布,App日活以超40%的增速突破1500萬大關,總交易額也實現了超2億的歷史新高。

但哈啰還有一些沒有解決的問題,比如持續虧損。

招股書顯示,2018年至2020年,哈啰營收分別為21.14億元、48.23億元、60.44億元;毛利分別為-11.47億元、4.19億元、7.15億元;凈虧損分別為22.08億元、15.04億元、11.34億元。

哈啰本在2021年4月向美國證券交易委員會(SEC)遞交招股書,計劃在納斯達克掛牌上市,但受到相關事件影響,2021年7月公開宣布暫緩其境外上市計劃。

繼續融資能解決短期問題。2021年,哈啰獲得多輪融資,金額達到5億美元,并且分別獲得寧德時代和阿里的首次入股。

想解決長期問題,就需要提高盈利能力。為此,哈啰選擇探索多元業務。招股書顯示,哈啰2020年的毛利率為11.83%。“單車”為流量入口,打造內容社區“逛逛”,又到交友服務“哈啰脫單”,哈啰正在尋找新的盈利增長點。

哈啰的虧損額從2019年的15.04億元下降到2020年的11.34億元,其中的最大功臣就是順風車業務,順風車這一年營收不到5億,但毛利率超過80%。而主營業務共享單車,雖然營收占比超過9成,但毛利率不到7%。

從不掙錢的共享單車業務起家,哈啰開始拓展業務的邊界。誠然,探索必然不是一帆風順的,但至少正在嘗試。

-END-

責編 | 王靜儀

▲ 圖源:極光大數據

就在剛剛過去的國慶假期,哈啰舉行首屆假日狂歡節,共享單車、共享助力車、電動車、打車、順風車、小哈換電、租車、酒店以及火車票等在內的多項平臺服務,幾乎都達到年度峰值。9月30日當天,哈啰宣布,App日活以超40%的增速突破1500萬大關,總交易額也實現了超2億的歷史新高。

但哈啰還有一些沒有解決的問題,比如持續虧損。

招股書顯示,2018年至2020年,哈啰營收分別為21.14億元、48.23億元、60.44億元;毛利分別為-11.47億元、4.19億元、7.15億元;凈虧損分別為22.08億元、15.04億元、11.34億元。

哈啰本在2021年4月向美國證券交易委員會(SEC)遞交招股書,計劃在納斯達克掛牌上市,但受到相關事件影響,2021年7月公開宣布暫緩其境外上市計劃。

繼續融資能解決短期問題。2021年,哈啰獲得多輪融資,金額達到5億美元,并且分別獲得寧德時代和阿里的首次入股。

想解決長期問題,就需要提高盈利能力。為此,哈啰選擇探索多元業務。招股書顯示,哈啰2020年的毛利率為11.83%。“單車”為流量入口,打造內容社區“逛逛”,又到交友服務“哈啰脫單”,哈啰正在尋找新的盈利增長點。

哈啰的虧損額從2019年的15.04億元下降到2020年的11.34億元,其中的最大功臣就是順風車業務,順風車這一年營收不到5億,但毛利率超過80%。而主營業務共享單車,雖然營收占比超過9成,但毛利率不到7%。

從不掙錢的共享單車業務起家,哈啰開始拓展業務的邊界。誠然,探索必然不是一帆風順的,但至少正在嘗試。

-END-

責編 | 王靜儀

▲ 圖源:極光大數據

以哈啰App為代表的競爭對手們,深耕出行業務的同時,通過多元化布局,獲得新的增長。

北方工業大學汽車產業創新研究中心主任紀雪洪教授告訴出行一客(ID:carcaijing),傳統一家獨大的行業格局出現了縫隙。在數據合規之后,必然會迎來上路資質等各方面的嚴格審核。在此背景下,其他出行公司有了快速發展的機遇。

“哈啰國慶前夕DAU峰值到了1500萬,除了大家熟悉的兩輪共享服務,哈啰順風車、哈啰打車也貢獻了較大流量。上線僅一年多的哈啰租車目前也躋身第一梯隊。買了哈啰兩輪電動車的用戶,每天開車鎖車也要通過哈啰App,所以用戶黏性比較高。”哈啰方面對出行一客(ID:carcaijing)介紹。

單車起家,進軍本地生活

成為出行行業第一大App,哈啰不是突然間崛起的。

成立5年多以來,哈啰名稱三變——從“哈羅單車”到“哈啰出行”再到“哈啰”,同時變更的還有業務本身,從單一共享單車企業到移動出行平臺,再到本地出行及生活服務平臺。

共享單車是哈啰起家的地方,也是目前最大的業務。截至2021年底,哈啰單車及哈啰助力車已進駐中國超450個城市(含縣級市),用戶累計騎行里程達423億公里。據哈啰介紹,這是“全球規模最大的兩輪共享出行服務”,2020年遞交的招股書提到,共享單車貢獻了90%的營收。

哈啰提供給出行一客(ID:carcaijing)的數據顯示,2021年公司營業收入超過100億元,同比增長超60%。按業務來分,共享兩輪貢獻了主要營收,且全年營收創歷史新高;以兩輪電動車為代表的新業務迅速發展,在整體業務中的占比進一步接近共享單車,不過哈啰均未透露具體營收數額。

哈啰近兩年在積極拓展新業務,不希望做一個只能騎車的App,而是本地生活平臺。

出行一客(ID:carcaijing)打開哈啰App發現,主頁上各種應用被分成了兩屏,足有29款之多。其中包括和出行相關的騎行、順風車、打車、車主服務等,也有酒店、民宿景點門票等本地生活服務。還有互聯網小貸臻有錢等,最新上線的是哈啰脫單——一個相親交友平臺。

哈啰的努力在一定程度上取得成效。極光大數據發現,今年9月,哈啰App的14日安裝留存率和30日安裝留存率分別為68.7%和58.4%。中度用戶(每個月使用4天-8天)及重度用戶(每個月使用9天以上)占比接近五成,其用戶的使用頻率為行業內最高。

▲ 圖源:極光大數據

哈啰方面向出行一客(ID:carcaijing)舉例道,2020年哈啰進軍自主品牌兩輪電動車,購車用戶每天通過哈啰App開關鎖,這部分高粘性活躍用戶也為平臺貢獻了一定交互。

哈啰還想建成內容平臺。2021年5月,哈啰上線了內容社區“逛逛”,在主頁上占據了相當重要的位置。逛逛的呈現方式類似小紅書,目前大多是普通人的日常生活記錄,點贊數多在個位數,活躍程度不算太高。

當然,這些新業務的流量還很難比得上共享單車等支柱業務。哈啰的數據顯示,使用過兩種或者兩種以上業務的用戶占比,在2020年底是34%,2021年底也僅有40%。

轉型收獲了新的增長,但路還長

哈啰向本地生活服務商的轉型,取得了一定收獲。根據極光大數據統計,對比各家平臺今年以來的月新增用戶數據,哈啰一直保持行業領先位置,并在今年第三季度加大力度實現用戶增長,月新增用戶數不斷攀升,9月新增用戶數更逼近千萬,達981.5萬,與其他平臺差距逐漸拉開。

▲ 圖源:極光大數據

就在剛剛過去的國慶假期,哈啰舉行首屆假日狂歡節,共享單車、共享助力車、電動車、打車、順風車、小哈換電、租車、酒店以及火車票等在內的多項平臺服務,幾乎都達到年度峰值。9月30日當天,哈啰宣布,App日活以超40%的增速突破1500萬大關,總交易額也實現了超2億的歷史新高。

但哈啰還有一些沒有解決的問題,比如持續虧損。

招股書顯示,2018年至2020年,哈啰營收分別為21.14億元、48.23億元、60.44億元;毛利分別為-11.47億元、4.19億元、7.15億元;凈虧損分別為22.08億元、15.04億元、11.34億元。

哈啰本在2021年4月向美國證券交易委員會(SEC)遞交招股書,計劃在納斯達克掛牌上市,但受到相關事件影響,2021年7月公開宣布暫緩其境外上市計劃。

繼續融資能解決短期問題。2021年,哈啰獲得多輪融資,金額達到5億美元,并且分別獲得寧德時代和阿里的首次入股。

想解決長期問題,就需要提高盈利能力。為此,哈啰選擇探索多元業務。招股書顯示,哈啰2020年的毛利率為11.83%。“單車”為流量入口,打造內容社區“逛逛”,又到交友服務“哈啰脫單”,哈啰正在尋找新的盈利增長點。

哈啰的虧損額從2019年的15.04億元下降到2020年的11.34億元,其中的最大功臣就是順風車業務,順風車這一年營收不到5億,但毛利率超過80%。而主營業務共享單車,雖然營收占比超過9成,但毛利率不到7%。

從不掙錢的共享單車業務起家,哈啰開始拓展業務的邊界。誠然,探索必然不是一帆風順的,但至少正在嘗試。

-END-

責編 | 王靜儀

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。