投了網紅“水滴保”,如今患病卻遭拒賠,悔恨當初不該貪小便宜觀點

如果大家健康告知有問題,或者覺得這款產品并非自己所想,想要換一款性價比更高,續保條件更好的產品,在自己能接受范圍內的經濟損失退保也是可以的。

從前段時間開始,學姐的后臺就經常被下面兩張圖霸屏。

一個來源于水滴保的捐款界面:

另一個,則來源于某音的廣告:

大家幾乎同時都在問:水滴保這個平臺靠譜嗎?這個首月3元600萬保障的保險是真的嗎?

詢問的人數實在是太多了,學姐本著“傳道、授業、解惑”的理念,決定今天就帶大家一起走進水滴保,扒扒首月首月3元600萬的保障究竟是什么個情況。

順帶來了解一下,平臺那些不為人知的營銷套路!

本文重點

>>信息介紹:水滴保是什么平臺,靠譜嗎?

>>產品解析:首月3元買600萬保障的產品剖析!

>>內幕扒皮:公開處刑——水滴保的營銷套路!

>>答疑部分:買了水滴保的保險怎么辦?

水滴保是什么平臺,靠譜嗎?

“可以在水滴保上買保險誒,水滴保是一個保險公司嗎?”

不,雖然我們可以在水滴保上買保險,但實際上,水滴保和我們常聽的螞蟻保險、微保一樣,是個互聯網保險中介平臺,頭上的公司為水滴籌的控股企業——北京縱情向前科技有限公司。

縱情向前有三大業務:水滴籌、水滴互助、水滴保。

水滴籌就是我們在朋友圈常見到的,用于幫助一些困難家庭發起的治病籌款,具有公益性質。水滴互助則是一個大病互助社群,個人付費加如社群并定期繳納會員費,如果有會員不幸患病,一人患病眾人均攤,患病會員申請費用補助時就會分攤到每個會員身上,與支付寶上的相互寶是相似的。水滴保則是由縱情向前控股的保多多保險經紀有限公司打造的互聯網保險中介平臺,目前有和平安、人保、眾安等超過50家的保險公司合作,主要目的就是銷售保險產品。

“那這個平臺靠譜嗎?”

首先,任何售賣保險產品的正規平臺都是需要有保險代理或保險經紀資質的。

水滴保的實名為水滴保險商城,學姐去保協官網查了一下保多多的信息,是有備案的:

所以大家可以放心,水滴保是個合法有資質的平臺,不用擔心買了保險出現騙錢跑路的行為。

首月3元買600萬保障的產品剖析!

“雖說平臺是合法的,那產品又如何呢?它天天推首月3元600萬元保障的醫療險,到底值得買嗎?”

抵不過滿天平臺的廣告以及粉絲們的詢問,學姐就為這款據說首月只要3元的百萬醫療險,做一個簡要測評,話不多說,先上基本保額責任圖:

先上結論,這款產品性價比還是很不錯的。

學姐對其基本保障內容做了個簡要概述:

在一般住院保障上,如果是因為疾病或者意外住院導致的醫療費用,扣除一萬元免賠額后,報銷上限為300萬。

在重疾住院保障上,因意外傷害或合同規定的120種重大疾病而住院,另有300萬上限的重疾報銷額度,而且為0免賠額。

在門診保障上,有包含腎透析、放療、化療、器官移植抗排異治療費的特殊門診保障,也有門診手術治療費以及住院前30天和后30天的門急診費用的報銷。

在其他保障上,有異地就醫交通費補償保障,若我們因為意外或者120種重疾需要異地求醫,那么累計可以補償5000元的飛機或者火車等交通工具的費用。

在增值服務上,有重疾綠色通道服務,提高就醫的效率;還有重疾住院費用墊付服務,不用擔心出現湊錢住院的尷尬;還有治療癌癥效果最好的質子重離子療法,也可以做到100%報銷。

“那報銷比例怎么算呢?”

有社保版本為例,如果已用社保報銷了,那剩下的報銷比例為100%;若沒如果沒有用社保報銷,報銷比例則為60%。

總得來說,這是一款保障算是非常全面的產品,報銷比例和保障范圍都與市面主流醫療險產品別無差異,在增值服務上,也有一定的競爭力。

不足之處:續保條件較差

“這款產品有什么不足之處嗎?”

有的,續保條件不夠出色,無法保證續保。

對于僅保一年的醫療險來說,下一年能不能再續保,續保時會不會因為身體條件變差而導致拒保的問題是很重要的。

比如近幾個月也非常火爆的平安e生保,在基本保障責任不輸水滴百萬醫療險2020的前提下,它就承諾了可以6年保證續保。

這意味著我們6年都不會因為身體狀況變差導致無法續保。

但水滴百萬醫療險2020并沒有做到這一點,比較遺憾。

不過總得來說,其保障的內容還是挺不錯的。

產品雖不錯,但作為一個保險銷售平臺,難免會有些營銷味特別重的騷操作,學姐最近就收到不少人私信吐槽水滴保那些暗搓搓的營銷行為。

所以今日的重點部分來了——公開處刑水滴保那些營銷套路,看看你是否中招!

公開處刑——水滴保的營銷套路!

套路一:首月3元買600萬保障?首月≠月月

水滴保最熱銷的產品——水滴百萬醫療險2020,就是首月3元的主角。

首月3元,買到600萬元的保障,聽起來是不是很動心?是也沒問題,但我們若盲目就此下單可就錯了。

因為首月3元≠月月3元,次月保費就會上漲!

學姐特地去水滴保的界面找到了這款產品的費率表:

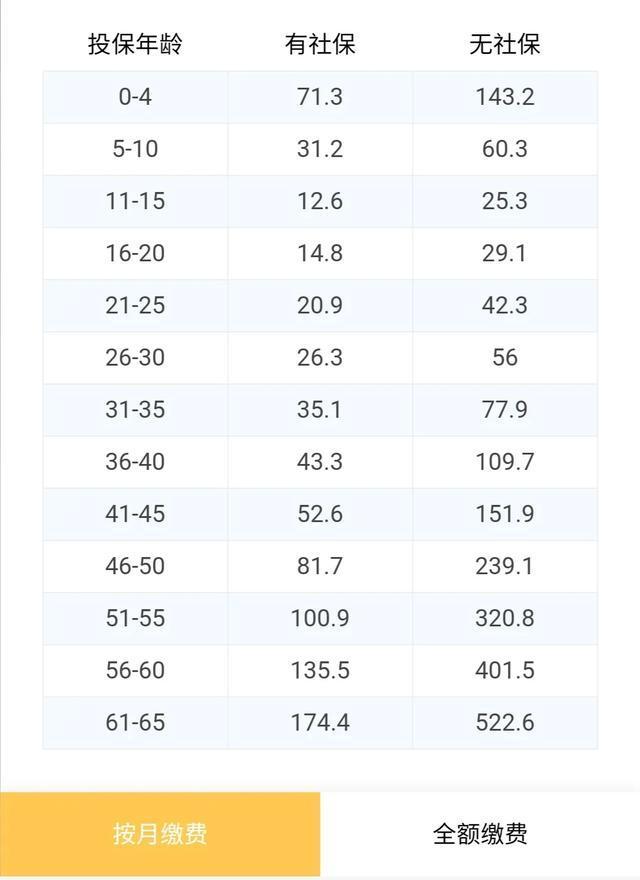

很明顯可以看到,不同年齡段的被保人所繳納的保費都是不同的。

百萬醫療險的費率本呈U字型,兩頭年齡段的保費高,中間低。

按上圖月繳的話,50歲以后的朋友們下個月起,就會繳納超100元的費用,一個月100元下來,扣除首月的3元,一年下來怎么都繳納了一千多元,和3元有什么密切聯系嗎?

更騷的是,這個繳納還是微信自動續費的:

“那為什么會有首月3元的活動呢?是造假還是虧錢?”

假倒不會假,主要是還是花小錢辦大事罷了。

只要商家們舍得墊些小錢,補貼了消費者首月的保費,又在廣告詞上做些文章,比如:首月3元可以買到600元的保障!

上鉤的魚兒還是很多的,特別是對于保險小白來說,不買就是虧的感覺一定會愈涌愈烈,且不說第二個月上漲的保費還是自動扣費的......

學姐前段時間都還看到不少類似新聞:

基本都是換湯不換藥的操作,受害人卻是一個又一個。

套路二:降低健康告知存在感,拔高拒賠概率!

之前也科普過很多次了,健康告知就像保險公司對我們的“選拔”,主要影響我們兩個方面:投保和理賠。

身體情況若觸及健康告知的提問卻過不了的——無法投保明知身體情況已不適合投保,卻謊報毫無問題的——后續無法理賠

一般來說,不論線下還是線上,確定投保前都會有過往病癥、過往就醫,或涉及健康的生活習慣的健康告知內容詢問。

線下會有代理人和我們溝通,若是線上,也會在“確定投保”這項按下去后彈出健康告知的詳細內容,如下是某款產品健康告知的截圖:

但學姐之前試著在水滴保投保了首月3元的百萬醫療險,發現從投保到付款成功整個流程都非常“便捷”:

在確認投保后,水滴保彈出來的只是“我已閱讀并同意《xx》《xx》”,而其中就包含這健康告知。

也就是說水滴保這款產品的健康告知詳細內容從頭到尾都沒有彈出來,而僅僅是將其和其他條款的標題放在一起。

對于有保險知識的朋友們來說影響可能不大,無非就多了幾個點擊和閱讀的動作。

但對于沒有保險知識,不知道健康告知為何物的大多數朋友來說,大家覺得他們有多大概率會將這些藍色條款一一點進去閱讀呢?

但凡健康告知里有一項健康異常,比如乳腺結節這些常見又不為很多人重視的疾病,都有很大概率在出險時因為這些問題沒有告知而不給理賠,這時又會是一個保險理賠糾紛案例了,而且勝算還很小。

值得慶幸的是,經學姐的督促,這個問題在近段時間已經得到優化了,確認投保前會有如下界面彈出來:

所以對于之前投保,因這個營銷套路而沒有注意到健康告知的朋友,一定要好好對照上圖,看看自己是否有可能不通過的地方。

套路三:首月3元,從頭保到腳?

水滴保首月X元的產品為什么這么火爆?主要就是廣告詞和宣傳手法做的好。

明明是個普通的醫療險,但宣傳的“3元買600萬元保障”,就非常容易給人一種:我只需要花3塊就可以買一個600萬元、保障非常全面的保險,出了什么事都可以理賠,貴一點的保險都是噱頭的理念。

但這只是一份百萬醫療險,主要作為我們一般住院或重疾住院帶來的醫療費用的報銷。

像近幾年高發的猝死,這份醫療險就不會賠,只有買了含有猝死保障的意外險才可以賠付。

或者不小心被狗狗咬了去打狂犬疫苗,這個花銷也是只有附帶意外醫療責任的意外險才可以報的,這所謂的600萬報銷都是用不了的。

但畢竟便宜呀,大多數人會為3塊錢考慮那么多嗎?

于是我們就會發現,當出了事想要理賠的時候,自己身上原來只有個一年期的百萬醫療險,這個險種沒買,那個險種又不保,啞巴吃黃連。

答應學姐,買保險不要貪小便宜,真正好的保障,還得看產品,別盲目相信廣告。

買了水滴保的保險怎么辦?

雖然水滴保的營銷操作有點過分,但大家也不用急于給手上的保險處死刑,別的不談,火爆全網的首月3元百萬醫療險,除了續保條件有待增強外,保障內容還是挺全面的。

如果大家的健康告知沒有問題,且能接受保費的話,不退保也是可以的,只是第二年續保的時候要做好因身體變差導致拒保的準備。

如果大家健康告知有問題,或者覺得這款產品并非自己所想,想要換一款性價比更高,續保條件更好的產品,在自己能接受范圍內的經濟損失退保也是可以的。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。