宜信小貸遭遇“雙罰”:違規(guī)采集信用信息被罰72.5萬元,旗下平臺(tái)爭(zhēng)議不斷觀點(diǎn)

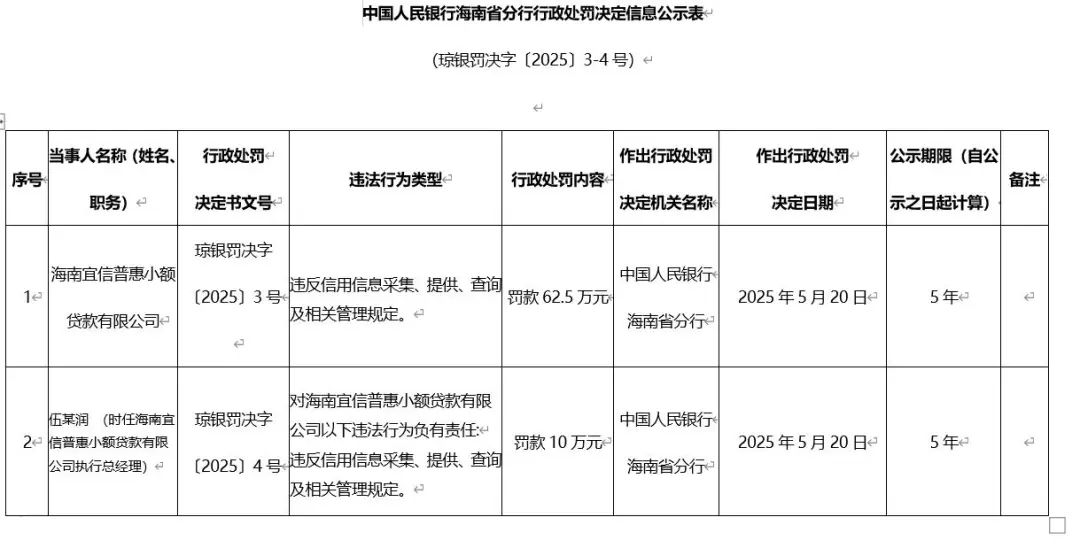

近日,海南宜信普惠小額貸款有限公司(以下簡(jiǎn)稱“宜信小貸”)因違反信用信息管理規(guī)定,被中國人民銀行海南省分行處以警告并罰款62.5萬元,其時(shí)任執(zhí)行總經(jīng)理伍某潤因負(fù)直接責(zé)任被追加罰款10萬元,合計(jì)罰沒72.5萬元。此次處罰再次將這家注冊(cè)資本達(dá)15億元的網(wǎng)絡(luò)小貸公司推向輿論風(fēng)口。

近日,海南宜信普惠小額貸款有限公司(以下簡(jiǎn)稱“宜信小貸”)因違反信用信息管理規(guī)定,被中國人民銀行海南省分行處以警告并罰款62.5萬元,其時(shí)任執(zhí)行總經(jīng)理伍某潤因負(fù)直接責(zé)任被追加罰款10萬元,合計(jì)罰沒72.5萬元。此次處罰再次將這家注冊(cè)資本達(dá)15億元的網(wǎng)絡(luò)小貸公司推向輿論風(fēng)口。

違規(guī)行為與監(jiān)管處罰

根據(jù)中國人民銀行海南省分行公示(瓊銀罰決字〔2025〕3-4號(hào)),宜信小貸的違法行為主要涉及信用信息的采集、提供及查詢環(huán)節(jié)。值得注意的是,這并非該公司首次因合規(guī)問題被監(jiān)管點(diǎn)名。2021年,其旗下“宜享花”APP曾因違規(guī)收集用戶個(gè)人信息被海南省網(wǎng)信辦通報(bào)整改。

業(yè)務(wù)擴(kuò)張背后的爭(zhēng)議

宜信小貸成立于2014年,為宜信集團(tuán)旗下核心金融業(yè)務(wù)板塊之一,法人代表為唐寧。公司注冊(cè)資本經(jīng)多次增資后達(dá)15億元,雖滿足網(wǎng)絡(luò)小貸最低注冊(cè)資本要求,但距離跨省經(jīng)營50億元的門檻仍有差距。其主營產(chǎn)品“宜享花”和“借點(diǎn)花”宣稱提供“低息快捷貸款”,但用戶投訴顯示,實(shí)際運(yùn)營中存在諸多問題:

宣傳誤導(dǎo):有用戶反映,廣告宣稱“年利率7%”“隨借隨還”,但實(shí)際借款后無法提前還款,且被強(qiáng)制扣除高額本息;

暴力催收:多名投訴者指控平臺(tái)通過威脅聯(lián)系緊急聯(lián)系人等方式施壓;

收費(fèi)不透明:部分用戶遭遇未明示的高額擔(dān)保費(fèi)及罰息,甚至有案例顯示“不知情被放款”。

轉(zhuǎn)型之路與歷史遺留問題

宜信集團(tuán)早年以P2P平臺(tái)“宜人貸”起家,后因行業(yè)清退轉(zhuǎn)型為綜合金融科技平臺(tái)“宜人智科”。然而,其小貸業(yè)務(wù)仍延續(xù)了激進(jìn)風(fēng)格。數(shù)據(jù)顯示,2023年至2025年,宜信小貸在全國涉及超5000起借款合同糾紛訴訟,部分案件因借款人失聯(lián)需公告送達(dá)。

此次“雙罰”事件暴露出宜信小貸在合規(guī)管理上的短板。在金融監(jiān)管趨嚴(yán)的背景下,如何平衡業(yè)務(wù)擴(kuò)張與用戶權(quán)益保護(hù),將成為其未來發(fā)展的重要課題。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。