昆侖萬維:股價“腰斬”,業績大額虧損,費用高企成拖累觀點

盡管今年以來AI熱度居高不下,眾多企業紛紛投身其中,試圖分得一杯羹,但在這場激烈的角逐中,并非所有參與者都能一帆風順。昆侖萬維(300418.SZ)的財報就提供了AI企業業績虧損的典型樣本。

盡管今年以來AI熱度居高不下,眾多企業紛紛投身其中,試圖分得一杯羹,但在這場激烈的角逐中,并非所有參與者都能一帆風順。昆侖萬維(300418.SZ)的財報就提供了AI企業業績虧損的典型樣本。

4月26日,昆侖萬維發布了2024年年報,公司上市后首次出現凈利潤虧損,2024年實現營業收入56.62億元,同比增長15.2%,但凈利潤卻由盈利轉為虧損,虧損額高達19.47億元,歸母凈利潤-15.95億元。

2025年第一季度,公司繼續虧損。4月28日晚間,昆侖萬維公布了2025年一季度財報,公司實現總營業收入17.64億元,同比增長46.07%;利潤總額達到-9.06億元,實現歸母凈利潤-7.69億元,同比繼續由盈轉虧。凈資產收益率(ROE)為-5.54%,總資產報酬率(ROA)為-4.42%。

二級市場上,截至2025年4月29日收盤,昆侖萬維股價為31.40元。公司股價曾因AI概念在2023年5月一度沖高至70.55元,但隨后震蕩回調。股價下挫,市值蒸發,公司目前市值約為360億元。股價波動較大,反映了市場對其AI轉型的預期與業績虧損之間的矛盾。

巨額虧損,盈利能力急劇下滑

昆侖萬維成立于2008年,最初以網頁游戲研發與全球發行起家,隨后逐步拓展至移動游戲、社交網絡、搜索引擎及人工智能等領域。公司自2015年登陸創業板以來,一直致力于全球化布局,目前公司海外業務收入占比已高達94%。

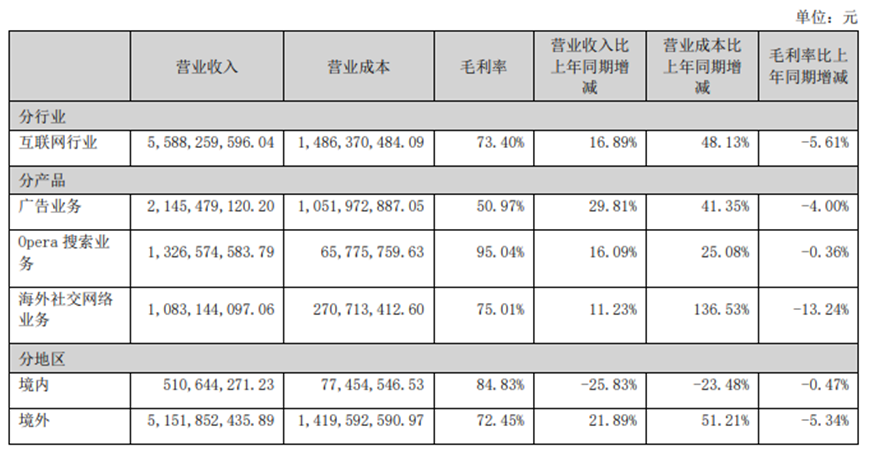

2024年及2025年一季度,昆侖萬維的營收增長,主要得益于AI軟件技術、短劇和廣告業務的收入增加。從業務板塊來看,2024年昆侖萬維的廣告業務收入21.45億元,占總收入的37.89%;搜索業務收入13.27億元,同比增長16.09%,占總收入的23.43%。海外社交網絡業務收入10.83億元,同比增長11.23%,占總收入的19.13%。游戲業務收入4.44億元,同比下降16.84%,占總收入的7.85%。

值得一提的是,游戲業務曾是昆侖萬維的重要營收支柱和“現金奶牛”,但近年來呈現出持續萎縮的態勢。從2020年至2024年,昆侖萬維的游戲業務營收從12億元降至4.44億元,營收占比從2020年的25.91%暴降至2024年的7.85%。在競爭激烈的游戲市場中,昆侖萬維的游戲產品缺乏足夠的市場競爭力。

四大業務中游戲業務收入出現下滑,但增長的另外三大業務也并不樂觀,毛利率出現了顯著下降。2024年昆侖萬維的互聯網行業整體毛利率為73.40%,但營業成本同比增長48.13%,導致毛利率同比下降5.61%。其中,廣告業務毛利率為50.97%,同比下降4.00%。搜索業務毛利率為95.04%,同比下降0.36%。海外社交網絡業務毛利率為75.01%,同比下降13.24%。

來源:2024年年報

2024年,公司營業收入合計55.62億元,同比增長15.20%。但是公司在收入增長的同時,未能有效控制成本或實現利潤轉化,造成2024年凈利潤虧損。

Wind數據顯示,2022年至2024年及2025年一季度,昆侖萬維的銷售毛利率分別為78.85%、78.84%、73.56%、69.01%,逐年走低;銷售凈利率分別為26.05%、31.19%、-34.38%、-52.69%。銷售期間費用率則是逐年走高,分別是61.13%、70.87%、85.40%、92.07%。

來源:Wind

盡管公司毛利率保持在較高水平,但銷售及財務費用率顯著上升。以2025年一季度來看,昆侖萬維營收出現增長,凈利率虧損。當期,公司的銷售費用和管理費用分別增長92.11%和93.87%,主要由于市場推廣費、充值渠道手續費及股權激勵費用的增加。

營業成本和銷售費用的增長,也令公司的經營活動現金流出大幅增加。2024年公司經營活動產生的現金流量凈額為2.90億元,同比下降67.26%,因現金流出增長23.65%,主要為人工及采購支出增加。

研發投入激增,市場競爭加劇

昆侖萬維將虧損歸因于兩大主要因素:一是研發投入的大幅增加。二是投資收益的下降。金融資產價格波動導致投資損失8.2億元。

值得一提的是,昆侖萬維的投資業務表現不盡如人意,這還是在公司減少對外投資規模的基礎上的結果。2024年,昆侖萬維的投資活動現金流出較上年同期減少42.70%。此外,2025年一季度,昆侖萬維的公允價值變動損失達4.91億元,較上年同期增加329.78%,進一步拖累利潤表現,這無疑讓昆侖萬維的處境雪上加霜。

此前昆侖萬維在投資方面多有布局,過去也曾依賴投資收益“補血”,如2023年投資收益達2.55億元,但2024年驟降至926萬元,同比暴跌96.4%。

目前,人工智能行業競爭格局高度集中,國內外AI大模型研發企業競爭激烈。公司昆侖萬維踐行“AllinAGI與AIGC”發展戰略,在國內AI大模型領域屬于第一梯隊,與字節跳動、阿里巴巴、騰訊等頭部企業形成競爭,但從盈利能力上來看,如今凈利潤虧損的昆侖萬維,尚存在差距。

眾所周知,AI賽道“燒錢”,需要持續、大量的資金投入,昆侖萬維也不例外。2024年,昆侖萬維的研發費用為15.4億元,同比增長59.5%,主要用于算力基礎設施、大模型訓練優化、多模態技術研發等方向。巨額的研發投入雖然體現了公司在AI領域的決心,但短期內也給公司的財務狀況帶來了巨大壓力。

不僅如此,互聯網產品生命周期短,新產品開發和運營也存在不確定性。同時,公司在新產品研發上的投入能否完全轉化為實際收益,也有待持續觀察。

在全力押注AI的戰略下,昆侖萬維推出了一系列AI相關新業務,如AI軟件技術業務、短劇平臺業務等。但截至2024年末,這些業務的營收及占總營收比例極低。AI軟件技術業務實現營收0.39億元,占營收比重僅為0.68%;短劇平臺業務實現營收1.68億元,占比2.96%。目前相關業務營收占比極低,短期內難以成為公司收入的主要來源。

盡管公司在AI大模型、AI搜索、AI短劇創作平臺等方面取得了一些技術進展,如自研天工大模型在復雜任務處理、多模態等方面實現多項突破,AI短劇創作平臺SkyReels能實現從劇本構思到場景合成的“一鍵生成”,但這些技術優勢尚未有效轉化為商業價值,短期內難以形成有效的盈利閉環,對公司利潤的貢獻微乎其微。

不僅如此,昆侖萬維還遭遇人才流失,技術路線穩定性也受質疑。2024年11月,昆侖萬維AI領域的領軍人物顏水成卸任昆侖萬維2050全球研究院院長。顏水成是機器學習與計算機視覺領域的國際頂尖學者,2023年9月加入昆侖萬維后,與創始人周亞輝一起出任天工智能聯席CEO,并兼任研究院院長,主導了“天工3.0”大模型、“天工SkyMusic”音樂大模型等核心技術的研發。

顏水成的離職也讓公司的技術路線穩定性受到嚴重質疑。技術研發是一個長期且需要持續投入和穩定團隊的過程,核心技術人才的流失是否會導致研發項目進度受阻、技術方向調整的不確定性增加,進而對公司的AI戰略推進產生負面影響?這也在一定程度上影響了市場對公司技術實力和發展前景的信心。

業績虧損的昆侖萬維目前正深陷諸多問題的泥沼之中,如何在嚴峻的市場考驗與激烈的競爭中實現突圍?仍需持續關注。(《理財周刊-財事匯》出品)

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。