享道出行與網(wǎng)約車“廠隊”的“夕陽與紅海”互聯(lián)網(wǎng)+

入局網(wǎng)約車領(lǐng)域也是傳統(tǒng)汽車廠商對未來出行市場的戰(zhàn)略卡位,互聯(lián)網(wǎng)出行行業(yè)已經(jīng)進(jìn)入,則是一汽布局互聯(lián)網(wǎng)出行領(lǐng)域的一招。

2018年11月12日,上汽集團(tuán)正式宣布進(jìn)軍網(wǎng)約車領(lǐng)域,以“享道出行”為子品牌開展網(wǎng)約車服務(wù)。今年七月,一汽集團(tuán)與東風(fēng)汽車、長安汽車攜手成立T3出行,同樣宣布進(jìn)軍網(wǎng)約車領(lǐng)域,再加上吉利旗下的曹操專車,國內(nèi)主要車企均已完成了在網(wǎng)約車領(lǐng)域的布局。

如今的網(wǎng)約車領(lǐng)域早已經(jīng)是一片競爭的紅海,行業(yè)總體也形成了滴滴一家獨大的“一超多強(qiáng)”的格局。另一方面,隨著行業(yè)結(jié)構(gòu)的穩(wěn)固,資本也逐漸對這一領(lǐng)域失去了關(guān)注度。

據(jù)前瞻產(chǎn)業(yè)研究院的一份數(shù)據(jù)顯示,2018年,我國共享經(jīng)濟(jì)市場交易額為29420億元,同比上漲41.6%,而在融資方面,存量市場下,整個2018年網(wǎng)約車投資規(guī)模縮減幅度達(dá)90%,稱之為“網(wǎng)約車寒冬”也并不為過。

據(jù)貝恩咨詢數(shù)據(jù)顯示,2018年中國網(wǎng)約車行業(yè)增長率降至25%,月活用戶數(shù)量下降了5%。受乘客安全問題以及不斷收緊的法規(guī)政策的影響,下行趨勢預(yù)計仍將延續(xù)。而之所以在這個時間節(jié)點入局網(wǎng)約車領(lǐng)域,車企們也有自己的“如意算盤”。

技術(shù)顛覆模式之下,汽車廠商的前瞻性布局

自2017年始,國內(nèi)汽車市場結(jié)束了增量時代的快速增長,進(jìn)入存量時代,面對行業(yè)下行壓力的不斷加大,以及庫存車輛的積壓,入局出行領(lǐng)域成為行業(yè)壓力下國內(nèi)車企們的共同選擇。而此時網(wǎng)約車領(lǐng)域內(nèi)的玩家們表面波瀾不驚,業(yè)內(nèi)實則暗流涌動。

一方面,如今行業(yè)“一超”滴滴在無限期下線順風(fēng)車業(yè)后長期處于持續(xù)虧損狀態(tài),在資本看不到回報的情況下,滴滴的“出行大廈”也時刻處在“傾覆”的邊緣。另一方面,出行需求與運(yùn)力匹配的問題仍未徹底解決,仍然存在機(jī)遇。

對于汽車廠商而言,進(jìn)入網(wǎng)約車領(lǐng)域一方面能夠在整體行業(yè)下滑的同時將庫存車輛轉(zhuǎn)化為銷量,并且在這一過程中將其二次轉(zhuǎn)為可以帶來收益的資產(chǎn),其次在行業(yè)下行壓力不斷加大的趨勢下,汽車廠商本身也在謀求從汽車生產(chǎn)者到綜合出行服務(wù)商的轉(zhuǎn)變。

近日,一汽集團(tuán)宣布由其主主導(dǎo)的出行平臺“旗妙出行”已完成基礎(chǔ)平臺搭建并計劃首先在長春營運(yùn),據(jù)悉,“旗妙出行”平臺將為中高端政商務(wù)市場提供網(wǎng)約車以及汽車租賃服務(wù)。而此前,一汽與東風(fēng)長安聯(lián)合推出“T3出行”,進(jìn)入網(wǎng)約車領(lǐng)域,T3出行與妙旗出行分別覆蓋兩個不同的出行市場,以完成對網(wǎng)約車中高端市場以及經(jīng)濟(jì)出行市場的全域覆蓋。

采取類似戰(zhàn)略的還有吉利,除了旗下新能源網(wǎng)約車品牌曹操之外,去年10月,吉利與戴姆勒聯(lián)合宣布將成立一家專注于高端專車出行服務(wù)的合資公司。對此新公司的成立,吉利集團(tuán)有限公司總裁、曹操專車董事長劉金良對外界表示:“曹操目前的任務(wù)是發(fā)展、擴(kuò)張、成長,而不是拓展新的業(yè)務(wù)。而戴姆勒和我們合作是要做高端出行,新公司與曹操所處的市場空間不一樣。”據(jù)稱,新出行公司均使用奔馳旗下車型,以符合其高端化的市場定位。

在筆者看來,國內(nèi)主流汽車廠商紛紛入局網(wǎng)約車領(lǐng)域的戰(zhàn)略意義大于經(jīng)濟(jì)意義。宏觀層面來來看,汽車廠商入局網(wǎng)約車得以深度參與互聯(lián)網(wǎng)發(fā)展的進(jìn)程中,同時,在將庫存車輛轉(zhuǎn)化為流動性資產(chǎn)的同時,分擔(dān)行業(yè)整體下行帶來的經(jīng)營風(fēng)險。其次,長遠(yuǎn)來看,入局網(wǎng)約車領(lǐng)域也是傳統(tǒng)汽車廠商對未來出行市場的戰(zhàn)略卡位,使之近可固守傳統(tǒng)汽車產(chǎn)銷,遠(yuǎn)可布局智能出行和無人駕駛。

微觀層面上來看,當(dāng)下出行領(lǐng)域?qū)⒃谖磥頍o人駕駛?cè)鎽?yīng)用后迎來顛覆期,事實上,無論是網(wǎng)約車還是傳統(tǒng)出租車,其成本結(jié)構(gòu)中的主要部分還是人力成本,在機(jī)構(gòu)化、規(guī)模化運(yùn)作之時,人力成本的規(guī)模支出是造成出行行業(yè)利潤率較低的原因之一。而無人駕駛的應(yīng)用對于出行行業(yè)的顛覆在于對人力成本的解放致使出行行業(yè)成本結(jié)構(gòu)的變革,因而在基于技術(shù)增長而來的“降維打擊”中,當(dāng)前出行行業(yè)的商業(yè)模式將被徹底顛覆。

在數(shù)據(jù)生產(chǎn)力時代,數(shù)據(jù)實際上成為一種規(guī)模資源,誰掌握流量豐富全面的數(shù)據(jù),就掌握了生產(chǎn)力變革的基礎(chǔ)。可以預(yù)見的是,未來的出行行業(yè),也必將是在數(shù)據(jù)為先導(dǎo)、共享經(jīng)濟(jì)與公共屬性互相融合的過程中,以分時租賃、無人駕駛等為具象的全新的公共服務(wù)業(yè)態(tài)。從這個意義上來講,以單純的汽車產(chǎn)銷業(yè)務(wù)為主體的汽車廠商將逐漸進(jìn)化為以提供服務(wù)為核心的大型出行服務(wù)商,而汽車的產(chǎn)銷也只是其中作為供應(yīng)體系中的一環(huán),因此,此時進(jìn)入網(wǎng)約車領(lǐng)域亦可提前試水,為未來的轉(zhuǎn)型服務(wù)塑造基因。

先天缺乏互聯(lián)網(wǎng)“基因”的網(wǎng)約車“廠隊”如何后來居上?

雖然主流廠商紛紛入局,但汽車廠商要想顛覆滴滴的行業(yè)地位,依然十分艱難。

《撮合者:多邊平臺的新經(jīng)濟(jì)》就探討成功的平臺級企業(yè)特征時這樣寫道:能夠?qū)﹄p邊用戶都產(chǎn)生價值和吸引力,解決以往交易中的經(jīng)濟(jì)摩擦問題,并且它是真正的大問題,能夠有合理的利潤分配機(jī)制保證平臺從中有利可圖。

作為互聯(lián)網(wǎng)基因充足的網(wǎng)約車平臺,滴滴以用戶體驗為導(dǎo)向,在規(guī)模效應(yīng)下迅速建立起鏈接運(yùn)力與需求的雙邊平臺,在運(yùn)力的供需雙方中間通過互聯(lián)網(wǎng)技術(shù),使得運(yùn)力與需求在時間與空間上實現(xiàn)高效匹配,從而獲取價值變現(xiàn)。

而對于汽車廠商來說,不具備互聯(lián)網(wǎng)基因的傳統(tǒng)車企數(shù)次錯過互聯(lián)網(wǎng)以及移動互聯(lián)網(wǎng)爆發(fā)帶來紅利釋放,因而,在網(wǎng)約車市場中,汽車廠商的互聯(lián)網(wǎng)基因缺乏將成為其明顯的短板。

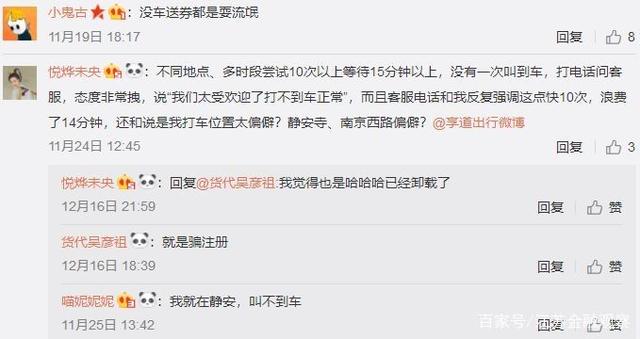

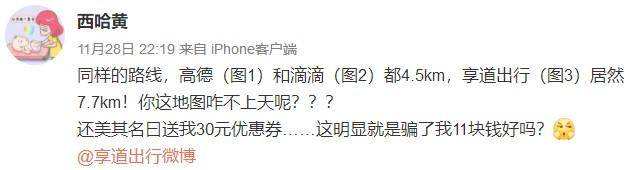

以上汽旗下的享道出行為例,此前據(jù)新華報業(yè)網(wǎng)汽車頻道報道,享道出行在上海地區(qū)為期一個月的試運(yùn)營中就暴露出諸多問題,在試運(yùn)營期內(nèi),享道出行的用戶經(jīng)歷了由期待到失望的整個過程。

報道稱,享道出行試運(yùn)營期間仍然出現(xiàn)打車難、部分司機(jī)素質(zhì)不高、地圖老舊等問題,由此為用戶帶來的困擾,其官微卻拒絕接受評論。而據(jù)網(wǎng)友反映稱,在注冊成為享道出行用戶時,會得到數(shù)張優(yōu)惠券,而由于叫不到車的原因,這些優(yōu)惠券成為了擺設(shè),用戶體驗極差。

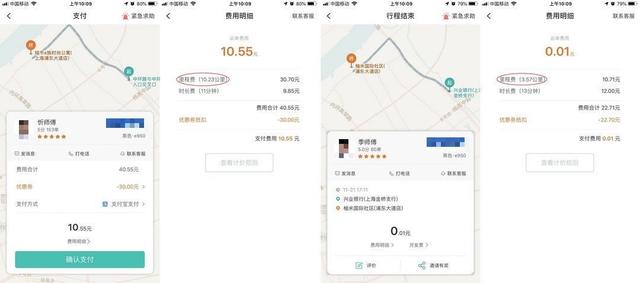

其次,據(jù)部分網(wǎng)友反映,第一次坐的時候,顯示里程還比較正常,第二次可能就大幅增加了。有用戶表示:“從福建天安大廈到浦東大道居家橋路3公里左右,前兩天都是20幾塊錢,但是昨天就收我40幾塊。乘車公里數(shù)直接是10公里。”

在互聯(lián)網(wǎng)江湖團(tuán)隊(VIPIT1)看來,造成享道出行用戶體驗不佳的根本原因在于天生缺乏互聯(lián)網(wǎng)基因的上汽在網(wǎng)約車領(lǐng)域的水土不服,具體表現(xiàn)在兩個層面,一是平臺服務(wù)意識差,二是底層IT技術(shù)構(gòu)建不完整。

實際上,滴滴的成功依賴于以互聯(lián)網(wǎng)技術(shù)手段為核心,以雙邊平臺經(jīng)濟(jì)為出發(fā)的商業(yè)模式,其次,網(wǎng)約車是要解決用戶體驗為導(dǎo)向的運(yùn)力與需求的動態(tài)匹配問題,因而需要有以算法與數(shù)據(jù)為核心的IT能力作為技術(shù)中臺。而享道出行試運(yùn)營期間所暴露出來的問題,則是其平臺能力以及核心互聯(lián)網(wǎng)技術(shù)能力缺失的具象。

“夕陽紅海”下的網(wǎng)約車與“廠商隊”的“降維變革”

對于傳統(tǒng)汽車廠商來說,車輛成本、供應(yīng)鏈優(yōu)勢使其進(jìn)入出行領(lǐng)域的基本面,但在運(yùn)營能力,互聯(lián)網(wǎng)基礎(chǔ)構(gòu)建等方面也存在明顯短板,其次,如今的網(wǎng)約車市場,已經(jīng)進(jìn)入行業(yè)增長的末端期,經(jīng)過早期的行業(yè)性增長,互聯(lián)網(wǎng)出行行業(yè)已經(jīng)進(jìn)入“夕陽”時段,在格局已經(jīng)固化,市場競爭日益加劇的情況下,企業(yè)要想實現(xiàn)爆發(fā)式增長則難上加難。

人們常說:事在人為,現(xiàn)實中,即使是一片商業(yè)的紅海,也可能爆發(fā)出新的機(jī)遇。一般情況下,企業(yè)的爆發(fā)式增長分為兩種,一種是新生行業(yè)的爆發(fā)式增長,另外就是存量市場中對新大陸的發(fā)掘。以社交電商企業(yè)拼多多的發(fā)家史為例,誕生于一片電商紅海之中的拼多多憑借著商業(yè)模式的創(chuàng)新,迅速成長為國內(nèi)電商平臺第三極,而作為存量市場中崛起的典型案例,拼多多的崛起有三個必不可少的要素:

1、對市場需求的新發(fā)掘

2、基于社交關(guān)系的強(qiáng)關(guān)聯(lián)屬性

3、騰訊的大力支持

2016年,VC基金在拿到拼多多的BP時并不認(rèn)為在淘寶和京東的競爭下存在拼多多的市場空間,彼時,在消費(fèi)升級的浪潮下,淘寶與京東均在一二線市場重點投入,而此時,騰訊方面電商業(yè)務(wù)失利后,微信流量向淘寶溢出愈演愈烈,騰訊也迫切需要一個強(qiáng)有力電商合作伙伴阻止流量溢出到淘寶,此時拼多多的出現(xiàn)則恰逢其時。

2017年2月,騰訊投資拼多多C輪,加強(qiáng)電商領(lǐng)域布局。公開數(shù)據(jù)顯示,拼多多增長最為迅速的兩年就是在接受騰訊投資后的2017-2018年,此時的拼多多,在以社交拼團(tuán)玩法下,借助微信生態(tài)體系構(gòu)建起社交電商獨有的強(qiáng)關(guān)聯(lián)關(guān)系,其次,在淘寶、京東激戰(zhàn)正酣的一二線城市之外,充分發(fā)掘下沉市場的新需求,從而在短短幾年之間成為國內(nèi)電商的第三極。

他山之石,可以攻玉。對于網(wǎng)約車“廠隊”們來說,要想在存量時代中獲取新的增長空間也需要“另辟蹊徑”。以紅旗為例,作為“共和國長子”紅旗品牌的對于國人的特殊意義不言自明,而成立開辟政商市場的“旗妙出行”則是一汽布局互聯(lián)網(wǎng)出行領(lǐng)域的一招“妙棋”,

另外,摩拜、ofo的成功也為網(wǎng)約車“廠隊”們提供了一種全新的思路。在共享單車出現(xiàn)以前,出行領(lǐng)域的網(wǎng)約車大戰(zhàn)已經(jīng)進(jìn)入白熱化階段,彼時出行領(lǐng)域的紅利已被滴滴等網(wǎng)約車企業(yè)搶占完畢,在彼時互聯(lián)網(wǎng)出行領(lǐng)域一片紅海之中,通過對需求端的深度發(fā)掘,解決最后一公里出行需求的共享單車誕生,并于隨后取得了巨大成功。

新的需求催生新的市場,在已經(jīng)成熟的網(wǎng)約車領(lǐng)域,想要顛覆舊格局則難如上青天,因而,如何跳出思維怪圈,去重新發(fā)掘紅海之下的新需求、新模式,實現(xiàn)“降維打擊”才是出行領(lǐng)域的“換道超車”之路。

此外,在互聯(lián)網(wǎng)技術(shù)能力的構(gòu)建上,網(wǎng)約車“廠隊”可以選擇與百度、騰訊等巨頭合作,通過技術(shù)賦能的方式,完善網(wǎng)約車核心的IT技術(shù)能力,為服務(wù)端的用戶體驗打下良好的技術(shù)基礎(chǔ)。其次,在布局策略上,放棄全國范圍內(nèi)布局的舊思路,通過區(qū)域范圍的精細(xì)化運(yùn)營,逐步站穩(wěn)腳跟。實際上,如今的網(wǎng)約車市場還是以空間為分隔的獨立市場,因而,通過單城運(yùn)營,形成可復(fù)制的商業(yè)模式才是最終實現(xiàn)規(guī)模效益的前提。

在增長路徑的選擇上,以補(bǔ)貼為核心的雙邊增長模式注定不可持久,另外,在補(bǔ)貼關(guān)聯(lián)下的用戶粘性極低。越小的個體越?jīng)]有忠誠,能夠促使用戶使用的原因也就補(bǔ)貼、方便性等一些因素,用戶對服務(wù)提供方本身是沒有忠誠可言的。而且很少有人把出行本身當(dāng)做目的,都是為了在滿足某種需求的過程中需要去找出行服務(wù)。因此,得場景者得天下,一旦掌握了用戶這種需求的場景,就更容易掌握這中間所產(chǎn)生的出行需求。

以攜程為例,攜程的主營酒旅業(yè)務(wù)本身就屬于娛樂的一部分,這部分用戶心智和流量也在攜程,而專車出行本身僅僅是一個工具而已。那么攜程一旦對用戶開放旅游層面的優(yōu)惠,而把使用攜程的機(jī)場專車作為旅游優(yōu)惠的前提條件,那么自然能從更加根本的層面,吸引到機(jī)場專車的用戶。

掌握了人、掌握了目的地場景,然后再做中間的出行服務(wù)連接,因此,從某種程度上講,攜程天生具備進(jìn)軍打車市場的“基因”。

因而,網(wǎng)約車“廠隊”們需要去不斷發(fā)掘出行“剛需場景”,如與航空公司提供戰(zhàn)略合作等,通過B端業(yè)務(wù)向C端逐漸延伸,并以服務(wù)與用戶體驗為觸點,建立與用戶間的共同價值聯(lián)系,從而增強(qiáng)用戶粘性。

在互聯(lián)網(wǎng)江湖團(tuán)隊(VIPIT1)看來,網(wǎng)約車“廠隊”破局之道依賴于與三種核心競爭力,一是以互聯(lián)網(wǎng)技術(shù)為核心的底層技術(shù)保障,二是,以用戶體驗為導(dǎo)向的服務(wù)自覺意識,三是,基于剛需場景對出行需求“新大陸”的深度發(fā)掘。在核心競爭力的基礎(chǔ)上,“廠隊”們在新思路、新模式下才能對現(xiàn)有出行領(lǐng)域?qū)嵤敖稻S打擊”,最終實現(xiàn)存量時代的二次增長。

尾聲:

在數(shù)據(jù)生產(chǎn)力的時代,以數(shù)據(jù)為核心的生產(chǎn)力變革即將到來,在未來的這場變革中,汽車的產(chǎn)銷業(yè)務(wù)最終將成為綜合出行服務(wù)中的供應(yīng)環(huán)節(jié),因而,對于汽車廠商而言,以出行服務(wù)為核心的綜合出行服務(wù)體系的構(gòu)建是歷史發(fā)展的必然,作為未來商業(yè)模式探索的網(wǎng)約車業(yè)務(wù),將是這場變革的伊始,而對于網(wǎng)約車賽道的廠商玩家們來說,如何在服務(wù)導(dǎo)向下完成由生產(chǎn)型企業(yè)到以技術(shù)為核心的科技服務(wù)企業(yè)轉(zhuǎn)變,才是成敗的關(guān)鍵所在。

科技自媒體劉志剛,訂閱號:互聯(lián)網(wǎng)江湖,微信號:13124791216,轉(zhuǎn)載保留作者版權(quán)信息,違者必究。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。