喜馬拉雅押注AI兩年但很難變現,知情人稱“落實得變形了”觀點

作為中國最大的在線音頻平臺,喜馬拉雅又傳出要 “ 賣身 ” 的消息了,據傳騰訊音樂打算通過現金+股票的方式收購喜馬拉雅。

作為中國最大的在線音頻平臺,喜馬拉雅又傳出要 “ 賣身 ” 的消息了,據傳騰訊音樂打算通過現金+股票的方式收購喜馬拉雅。

某位接近喜馬拉雅高層的人士告訴知危:“ 現在就是在談,要等市場監管總局審批,因為涉及反壟斷。也不是第一次談了,兩年前就談過。那次是老余( 喜馬拉雅 CEO 余建軍 )沒同意,不簽字,這次他同意了。”

該人士還表示,這次的價格是 25 億,和兩年前談的價格其實是一樣的,都是按最后一輪 SMG 的融資估值來算的。

事實上關于喜馬拉雅被收購的討論也并不新鮮了,喜馬拉雅的投資者是有退出需求的,而在四次 IPO 折戟之后,尋求賣身也未嘗是一種出路。

唯一有些讓人詫異的可能是 25 億的價格,要知道喜馬拉雅常年穩居國內在線長音頻行業第一梯隊,最巔峰的時候估值可是有 240 億( 2018 年左右 ),其更是在兩年前就率先喊出了 “ AI in All ” 的口號,那為何會來到今天這個地步,知危找到幾名在喜馬拉雅工作多年的員工及高層,試圖去探究喜馬拉雅押注 AI 這兩年年經歷了什么。

“ 喊是這么喊的,但實際從上往下落實的時候就都變形了。” 喜馬拉雅某 AI 產品經理張全( 化名 )這樣說道。

喜馬拉雅從 2023 年開始就在 AI 上大力投入,成立 “ 珠峰實驗室 ” 并研發出 “ 珠峰 AI 音頻大模型 ”,成為全國首批通過網信辦備案的音頻生成類大模型。

“ 自研的那個音頻大模型效果還是不錯的。一開始還會對外,后來回歸到主營業務,作為 AIGC ( 人工智能生成內容 ) 獨立內容線去發展。現在 AIGC 的滲透率做到接近 10%,就是整個平臺日播放量的 10%,也做了幾個破億播放的專輯。” 張全說道。

盡管大模型以及相關 Agent 在喜馬拉雅體系里做出了很多成績出來,但張全覺得其在商業化變現上沒有理得特別清楚。“ 主要是 AIGC 業務本身的商業化一直和原來主營的真人業務耦合在一起,它兩其實本身面向的商業化路徑應該是不一樣的,結果在商業化變現上又混在一起。就像是你還在用燃油車的售后保養體系去保養電動車。”

簡單來說就是,以往的商業化方式都是圍繞以人為核心的精品內容,做大 IP、做大的變現,但 AIGC 的話它的節奏更快、更小,而整個喜馬拉雅的商業化體系并沒有與之相適配的體系。

實際上,對于 AI 究竟給喜馬拉雅帶來了什么,外界最直觀能看到的可能還是裁員。

從 2023 年開始,喜馬拉雅就多次因為大批量裁員而登上脈脈熱搜,“ 從 5000 多人裁到剩一半,很多在培育期的業務說砍就砍了。” 張全這樣說道。

“ 公司外的人可能只看到了 AI 的降本,其實在增效方面 AI 幫助也挺大的,因為我們可以針對一些增長的品類,快速地用 AI 去補齊內容供給,就相當于說我們識別到需求缺口的時候,AI 比傳統那些劇社( 有聲音頻配音社團 )反應可快多了。”

據張全介紹,這種用多智能體跟 PUGC( 專業用戶生產內容 )和 UGC( 用戶生產內容 )協同的方式叫 “ 一個人的劇社 ”,過去一個劇社,各種人員加起怎么也得上十個人,現在一個人的劇社只要一個人加一群 AI 同樣能創作出 90 分的內容。

關于 AI 的方向,其實公司內部是很明確的,通過 AI 能力利用多智能體形式,讓更多的 PUGC 和 UGC 成長起來,再通過更多的內容去變現。

但,喜馬拉雅在這條路上走得并不順利。

“ 雖然說喜馬拉雅的 AI 發展很快,而且在內部產生的效果還是比較明顯的,但對公司商業化來說沒什么改變。主要還是核心商業化的那些人都是跟了老板 10 年以上的人,他們根本就沒有改變的想法,不做就等于沒錯。”

張全解釋這也是為什么今年以來公司 AI 部門大小負責人相繼離開的原因,“ 我們走了好幾個比較能打的人,都是因為覺得在這個環境里成長不起來。”

“ 舉個例子,公司的創作者服務體系以及內容的運營體系就沒有想過適配 AIGC 內容,整個的搜推機制在行業內都屬于非常差的水平,就導致了我們明明看到了需求缺口,然后我們用 AI 加人的形式做了,并且這個內容質量很好,但就是分發不出去。”

有趣的是,在押注 AI 的這幾年,喜馬拉雅對于 AI 的態度也是一直搖擺的。

這或許也是很多公司都需要考慮的:AI 到底是作為一個中臺部門去賦能原有的業務,又或者是 AI 作為一個獨立的經營單元,去重做或者開發一些新業務?

據張全所說,在珠峰大模型剛出來的時候,2023 年 6 月到 12 月他們其實是作為獨立的經營單元去生成一些新的業務,像一個人的劇社就是那時候做的。

但到了 2024 年,公司方向就變了,AIGC 的業務全部被剝離,統一劃歸給了新成立的創作者中心部門,整個 AI 部門成了技術中臺,只提供技術能力。

“ 從這開始就割裂了,創作者中心原來更多是做分發市場的業務,但因為自己沒有增長,又加上一些高層斗爭,就把我們的業務單元吃進去了,想要一些增長。我們就完全變成了一個中臺,業務單元和多智能體工具都劃給了創作者中心。” 張全形容從那開始他們的工作內容就變得很別扭。

“ 不過作為技術中臺這個事也只維持了半年,到了 6 月中下旬,那些業務又甩回給我們,然后我們繼續又作為獨立單元。就是它一直在變,你的組織形式和你的業務形式,每半年變一次。”

張全解釋,這種變化和雙 CEO 輪值有比較直接的關系。

“ 我們每次變化其實都是隨著雙 CEO 輪值的這個時間開始變化的。他們倆半年換一次戰略,那戰略往下執行就是把我們組織結構和業務單元重新劃分。”

而在 AI 這個方向上,陳小雨更傾向于作為中臺,余建軍更傾向于獨立經營單元。

一個很明顯的例子就是,2023 年底,陳小雨推行了 “ 一條龍 ” 的組織變革,意在打破所謂的職能限制,而以業務為主要組織架構。

當時一共劃分了 33 條大龍,后面還有 108 條小龍。

在這個過程中,張全他們就是作為中臺去輔助這些大小龍們。

“ 其實龍與龍之間也有矛盾,會搶流量、用戶、甚至 AI 的資源。” 張全坦言。

但在余建軍輪值之后,情況發生了一些變化。

張全說道:“ 開始是我們被龍牽引,后面成我們牽引龍了。之前業務是作為龍頭,后期就變成了 AI 能力供給成為了龍頭。”

“ 但這個一條龍改革到今年二三月份就不提了,莫名其妙就沒有了。之前的那些業務本質上還在默默往前走,但缺新的指導思想,現在底下的人不知道今天的戰略到底是啥。” 張全又補充道。

似乎,AI 這個在喜馬拉雅最新招股書里出現了 87 次的詞匯,喜馬拉雅也沒有搞清楚它的用法。

張全概括道:“ AI 在喜馬拉雅業務轉型中,其實是非常擰巴的,因為余建軍是非常支持的人,但對陳小雨來說這只是喊口號,他核心還是比較傳統業務的思想。所以當他倆輪值的時候,AI 戰略總是在變化。余建軍是想用 AI 構建喜馬拉雅新的內容范式,做 AI 加喜馬拉雅,而陳小雨只是想 AI 輔助原有的內容,做喜馬拉雅加 AI。”

“ 其實是有點可惜的,喜馬拉雅在 AI 上是音頻賽道上最早發力的。像聲音克隆這種,我們 2023 年就做到了行業第一的水平,后來因為業務波動以及因為資源資金的影響,我們沒有字節那么大的投入才讓他們在 24 年 6 月份超過我們。” 張全這樣評價道喜馬拉雅的 AI 水平。

在聲音大模型能力上,有三個比較核心的核算指標,分別是聲音表現的穩定性、情感的表現力、聲音韻律和語氣自然度,在這些方面,張全認為現在字節的 Seed 團隊算是行業第一,喜馬拉雅屈居第二。

盡管對于喜馬拉雅來說,AI 能在內容上助力許多,傳統劇社幾個月才能做一本書,AI 一禮拜就能做完,但 AI 卻不能在變現上立竿見影。

當然,這或許并不是 AI 的問題,這是音頻賽道本身的困境。

喜馬拉雅某高級編輯肖河( 化名 )告訴知危,“ 現在喜馬拉雅號稱月活兩個多億,這里面雖然一些是重合的 IOT 物聯網用戶( 比如智能音箱 ),但就算純算手機端也有一個多億。可這一個多億的用戶盈利能力和其他物聯網大廠相比可太差了。”

目前喜馬拉雅營收主要還是靠會員費,其次是開屏廣告以及一些植入廣告。

“ 內容付費這個東西,一個是你太貴了,可能就沒人聽了,而且競爭很激烈。再有就是說音頻這個東西你沒法加廣告,你不像抖音似的刷一條可以出一條廣告。尤其是我聽長視頻,你敢給我加一條廣告,我馬上去換平臺了。” 肖河解釋道。

圍繞會員收入,陳小雨曾經還嘗試過推行 P 拉 C 模式,就是讓 PGC 內容創作者去拉動 C 端用戶訂閱會員,等于是讓專業創作者去干代理商的活。

肖河表示:“ 這個事其實是沒問題的,是能產生直接收益的。因為喜馬拉雅本身也算是一個以創作者為核心的社區吧,那就相當于我把廣告投放的錢給博主了,他們去做代理唄。不過他們肯定是不想干的,因為這對他們來說是額外的負擔。反正這個事后面也黃了。”

對于喜馬拉雅來說,在多次調整戰略方向未取得理想的商業化之后,賣身給騰訊音樂也未必不是一種選擇,尤其是遲遲不能上市,投資者也有退出需求的情況下。

從騰訊音樂方面看,通過收購喜馬拉雅做大播客業務也是合理的。

目前騰訊音樂主要業務有兩塊,一塊是音樂,付費訂閱或者看廣告免費聽歌;一塊是社交娛樂( 直播打賞 )。但直播打賞業務有合規風險,騰訊音樂近年來一直在減少這方面的內容。

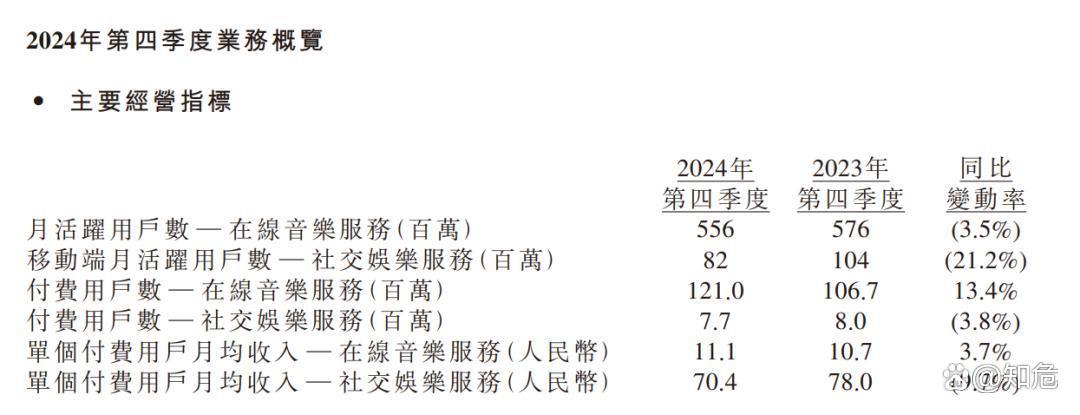

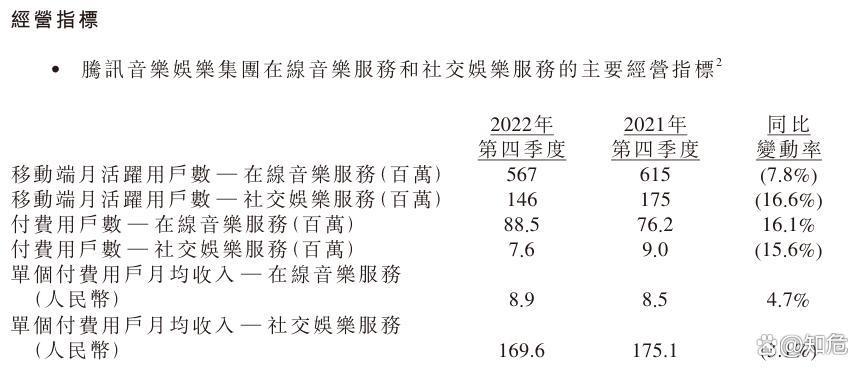

從用戶指標看,騰訊音樂的月活躍用戶數已經從 2019 年四季度頂峰的 6.44 億回落到去年四季度的 5.56 億。

騰訊音樂的利潤增長主要靠將免費聽歌用戶轉化為付費用戶,同時逐漸提高付費金額實現的。

這時,提供長音頻內容就是一個保持用戶粘性、提高用戶付費意愿的好方法。

并且,音樂業務上游有環球音樂、華納音樂、索尼音樂三大唱片巨頭,騰訊音樂獲取音樂版權需要支付不菲的費用。而播客業務則面對的是一個個分散的專業內容生產者,騰訊音樂的議價能力會有所提高。

從海外案例看,音樂平臺 Spotify 同樣既做音樂流媒體,也做播客。谷歌旗下的 YouTube 平臺,現在每月有超過 10 億活躍播客用戶。

據張全表示,目前喜馬拉雅播客的用戶數據是小宇宙的 6 倍。

“ 這里其實有個誤區,就是科技文化行業的從業者大部分都比較認可小宇宙,但其實它的用戶量遠小于喜馬拉雅播客。喜馬拉雅播客是各類內容都有,我們內部看到的數據是小宇宙的 6 倍。”

而對于喜馬拉雅來說,不管是音頻內容的商業化,亦或是 AI 業務的創新,或許賣身大廠可能會比自己摸索更省時省力。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。