盈利持續下滑,三只松鼠陷入尷尬境地?觀點

盈利持續下滑,三只松鼠陷入尷尬境地

近年來,隨著人們飲食消費觀念的改變,休閑零食逐漸成為人們日常消費必不可少的一部分。據公開資料顯示,三只松鼠成立于2012年2月,宣稱是國內第一家定位于純互聯網食品品牌的企業,公司經營范圍包括炒貨食品及堅果制品等,于2019年7月在深交所上市。

4月9日,被稱為“互聯網零食第一股”的三只松鼠發布2020 年第一季度業績預告稱,報告期內實現歸屬于上市公司股東的凈利潤1.78億元至2.1億元,較去年同期下降15.76%至28.6%。

據三只松鼠公布的業績快報顯示,2019年,三只松鼠實現營業收入101.94億元,較上年同期增長45.61%;實現凈利潤2.50億元,較上年同期減少17.80%。從以上數據中不難看出,三只松鼠陷入了“增收不增利”的尷尬境地。

盈利持續下滑

對于2020年一季度業績預報盈利下滑,三只松鼠在對于業績變動的原因的公告中表示,受疫情影響,公司線下業務因客流不足導致營收大幅下降,線上業務因交通因素也產生了一定的影響,導致銷售費用及固定費用攤銷攀升,影響一季度凈利潤。

但實際上刨除疫情原因,三只松鼠的業績下滑已經持續有一段時間了。

在過去的數年中,三只松鼠的凈利潤增速一直處于下行區間,2016-2018年,三只松鼠的凈利潤分別為2.37億元、3.02億元和3.04億元,同比增長分別為2535.44%、27.7%和0.61%。此前三只松鼠發布的2019年第三季度財報也顯示,三只松鼠凈利潤下滑嚴重。

在2019年第三季度中,三只松鼠實現營收22.03億元,同比增長53.21%,而凈利潤只實現了2921萬元,同比減少50.95%。而四季度的利潤下滑則更為嚴峻,在營收繼續上漲達到340.75億元的同時,卻虧損了4521萬元。

從以上數據中不難看出,三只松鼠總處于一種營收高速增長,但盈利卻逐漸下滑的態勢。

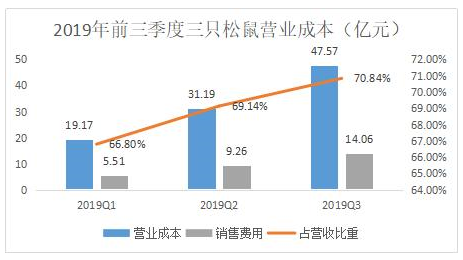

去年前三季度,三只松鼠的營業成本分別為19.17億元、31.19億元、47.57億元,分別占營業總收入的比重為66.80%、69.14%、70.84%,其中銷售費用分別是5.51億元、9.26億元、14.06億元。

江湖老劉認為營業成本的居高不下,是造成這種情況出現的一個重要原因,使得三只松鼠整體呈現“增收不增利”的尷尬局面,疫情只是三只松鼠利潤下滑的導火索,如何解決企業自身所存在的問題顯得尤為重要。

紅利逐步消失

成長于電商紅利時期的三只松鼠,對于電商渠道太過于依賴。

根據官方數據可知,三只松鼠在天貓和京東兩個平臺上的銷售額占全部銷售的80%以上,這種對線上渠道的過度依賴,導致了盡管三只松鼠的平臺運營費用支出不斷攀升,三只松鼠對此卻沒有太多議價能力,進而被吞噬利潤。

所謂平臺運營費是天貓、京東等網購平臺向商家收取的傭金,但從2018年起,三只松鼠的平臺運營費增長速度超過了營業收入的增長。

2018年及2019年上半年,三只松鼠平臺運營費的增速分別為60%和75%,而同期三只松鼠的營業收入分別增長26%和39%。

三只松鼠想要提高盈利,無非是從提高營業和減少開支兩個方面入手,但這兩個選項都不太合適,所以雙向困境的尷尬局面共同拉低了三只松鼠毛利率和凈利率。

從招股書中數據可知,從2016年到2018的毛利率分別為30.20%、28.92%、28.25%,也呈現逐年下降的趨勢。

為了改善渠道單一的短板,三只松鼠只能加速布局線下門店,想要打破尷尬局面,之前三只松鼠相關負責人曾在采訪時表示,2020年三只松鼠投食店目標200-250家,松鼠小店1000家,2025年開店目標是1000家投食店,1萬家松鼠小店。

數據顯示,截至2020年3月2日,三只松鼠線下店共計414家,其中聯盟店303家,直營店111家。其中2019年全年開店328家,顯然不及預期,同時線下門店的高成本不僅來自于直營店的高額租金、人力成本,還有對旗下聯盟小店的高補貼。

江湖老劉認為面對隨著休閑食品競爭日趨白熱化,線上的紅利已經衰退以及費用逐漸增多的情況,三只松鼠線下布局的經驗和模式都不夠成熟,在急速擴店的情況下,受到新冠肺炎疫情影響,三只松鼠線下一直處于癱瘓狀態,只能重回線上模式,面臨高成本的壓力。

代工的質量詬病

三只松鼠不斷存在的質量詬病,歸根結底出現在經營模式問題上,三只松鼠沒有自己的品牌工廠。

三只松鼠生產流程分為三個步驟:首先是它根據消費者數據研發產品,然后交付代工廠生產,最后再貼上自身的品牌進入銷售環節,在整個流程中,三只松鼠只負責研發和營銷,生產交付給代工廠,渠道則高度依賴電商平臺。

也就是使用OEM模式,簡單講就是企業把傳統模式中的生產制造環節外包出去,也可以說是“代工模式”,三只松鼠采用OEM模式之后,省去了生產和采購原材料的費用,企業把有限的精力投入到研發和生產中就可以了。

根據三只松鼠的招股書顯示,2016年-2018年研發費用占比一直較低,分別是0.27%、0.3%、0.49%,而同期的銷售費用一直居高不下,分別是20.75%、19.36%、20.86%,兩者基本不在一個量級上。

代工模式給三只松鼠帶來了短時間內驚人增長的同時,也為三只松鼠的發展埋下了隱患,根據公開報道顯示,三只松鼠不止一次的登上食品安全質量“黑名單”。

2016年2月,三只松鼠的奶油味瓜子被曝出使用甜蜜素過量,甜蜜素含量實際檢出值6.7克每千克,高于規定的6.0克每千克。

2017年8月,國家食品藥品監督管理總局通報,“三只松鼠”旗下開心果被檢測出霉菌超標,其檢出值為70 CFU/g,超出國家標準1.8倍,一度陷入轟動一時的“霉菌門”。

而黑貓投訴平臺上關于三只松鼠的投訴就有506條,現今網絡休閑零食的購買者多為80后、90后,具備一定的維權意識,更為注重產品的質量,一旦出現商品安全問題,就可能會大量流失消費者。

江湖老劉認為雖然OEM模式在替三只松鼠省了不少精力的同時,但也使得三只松鼠無法深入到加工過程的每一個環節,失去了對產品質量的把控,在食品質量難以保證的情況下,把產品外包裝做的再漂亮消費者也不會買單。

總的來說,三只松鼠營收的高增長雖然還在繼續,但盈利持續下滑的尷尬局面并沒有打破,再加上企業模式存在的弊端,三只松鼠想要在食品行業中保持長久的發展,就要重視對營銷規模的偏重和對產品質量的放任問題,提高消費者的信任和品牌忠誠度,解決自身的盈利能力。

江湖老劉,TMT行業觀察者,社交電商行業分析師,知名IT評論員。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。