業績與股價承壓而下,國內電商SaaS“雙雄”微盟和有贊何以至此?互聯網+

導讀

業績與股價承壓而下,國內電商SaaS“雙雄”微盟和有贊何以至此?

業績與股價承壓而下,國內電商SaaS“雙雄”微盟和有贊何以至此?

近日,國內知名電商SaaS微盟集團(02013.HK)宣布以“資產+現金”方式,向餐飲行業數字化服務商奧琦瑋進行戰略投資。消息一出,直接帶動其一直以來跌跌不休股價的小幅上漲,如今股價在3.8港元/股徘徊。

而其競爭對手中國有贊(08083.HK)則沒有那么幸運,自2021年2月股價升至4.52港元/股歷史最高位后卻一直扶搖之下,狂泄千里。目前股價已低于1港元淪為名副其實的“仙股”。

整體財務方面,營收減少、持續虧損,是兩家企業面臨的共同難題。

對比2020年初,微盟、有贊站在電商SaaS風口,股價一路高歌猛進、深得資本市場青睞。然而時移世易,兩年過去,如今的微盟、有贊在自身業績和外部資本市場都遭受到前所未有的危機。

一、盈利難題何以解憂?

毫無疑問,近些年隨著電商SaaS的訂閱用戶規模和收益迅速擴大,整個電商SaaS市場迎來了紅利爆發期。但于微盟和有贊而言,如何實現長期穩定盈利一直是揮之不去的難題。

拉長周期來看,從2015年至2022年,微盟和有贊規模越來越大,但是在盈利增長上卻沒能給投資人交出滿意答卷。比如,微盟曾在2017年小幅盈利263.7萬元,2019年盈利3.11億元,但其在2018年、2020年和2022年的凈利潤則出現超10億元的虧損。而有贊則一直處于虧損狀態,2021年更是巨虧32.93億元,創下上市以來最大虧損幅度,2022年虧損雖有所收窄,但凈利潤依然處于下行,達-6.46億元。

那么,為什么兩者一直在虧損道路上狂奔不止?

首先,我們拆解出微盟和有贊占比最大的兩塊業務成本:一是,用于推廣相關服務和產品所產生的銷售成本;二是,與銷售相關所產生的總銷售費用。

如下圖所示,我們不難發現近幾年微盟的銷售成本的上漲遠超總營收的漲幅,而有贊的銷售費用和銷售成本均有所下降,下降幅度快于營收下降速度,側面體現出其降本增效效果有所顯現。

近日,國內知名電商SaaS微盟集團(02013.HK)宣布以“資產+現金”方式,向餐飲行業數字化服務商奧琦瑋進行戰略投資。消息一出,直接帶動其一直以來跌跌不休股價的小幅上漲,如今股價在3.8港元/股徘徊。

而其競爭對手中國有贊(08083.HK)則沒有那么幸運,自2021年2月股價升至4.52港元/股歷史最高位后卻一直扶搖之下,狂泄千里。目前股價已低于1港元淪為名副其實的“仙股”。

整體財務方面,營收減少、持續虧損,是兩家企業面臨的共同難題。

對比2020年初,微盟、有贊站在電商SaaS風口,股價一路高歌猛進、深得資本市場青睞。然而時移世易,兩年過去,如今的微盟、有贊在自身業績和外部資本市場都遭受到前所未有的危機。

一、盈利難題何以解憂?

毫無疑問,近些年隨著電商SaaS的訂閱用戶規模和收益迅速擴大,整個電商SaaS市場迎來了紅利爆發期。但于微盟和有贊而言,如何實現長期穩定盈利一直是揮之不去的難題。

拉長周期來看,從2015年至2022年,微盟和有贊規模越來越大,但是在盈利增長上卻沒能給投資人交出滿意答卷。比如,微盟曾在2017年小幅盈利263.7萬元,2019年盈利3.11億元,但其在2018年、2020年和2022年的凈利潤則出現超10億元的虧損。而有贊則一直處于虧損狀態,2021年更是巨虧32.93億元,創下上市以來最大虧損幅度,2022年虧損雖有所收窄,但凈利潤依然處于下行,達-6.46億元。

那么,為什么兩者一直在虧損道路上狂奔不止?

首先,我們拆解出微盟和有贊占比最大的兩塊業務成本:一是,用于推廣相關服務和產品所產生的銷售成本;二是,與銷售相關所產生的總銷售費用。

如下圖所示,我們不難發現近幾年微盟的銷售成本的上漲遠超總營收的漲幅,而有贊的銷售費用和銷售成本均有所下降,下降幅度快于營收下降速度,側面體現出其降本增效效果有所顯現。

根據2022年財報顯示的數據,微盟約有9.9萬付費用戶、有贊約8.3萬付費用戶,從而我們進一步計算得知:2022年微盟獲客成本(CAC)=16.37億元(銷售費用)/9.9萬(付費數)=1.65萬元;有贊CAC=8.31億元/8.3萬=1萬元。

可見,微盟和有贊的獲客成本是比較高的,這也解釋了為什么兩者會出現“越增長越虧損”的現象。

以有贊為例,假設每單個客戶訂閱費為5000/年,剛計算得知的有贊獲得成本為1萬元,那么客戶持續訂閱的情況下2年即可收回成本,第三年開始才凈盈利,如果第二年客戶不再續訂,公司在這個客戶上就是虧損的。

而這個現象在微盟身上體現的尤為明顯,財報顯示,截至2022年末,微盟訂閱解決方案業務下的付費商戶數同比減少3.1%至99604名;商家解決方案業務下的付費商戶數同比下降7.0%至53855名。

因此,微盟和有贊的獲客成本和客戶流失率,是影響自身盈利的核心因素。

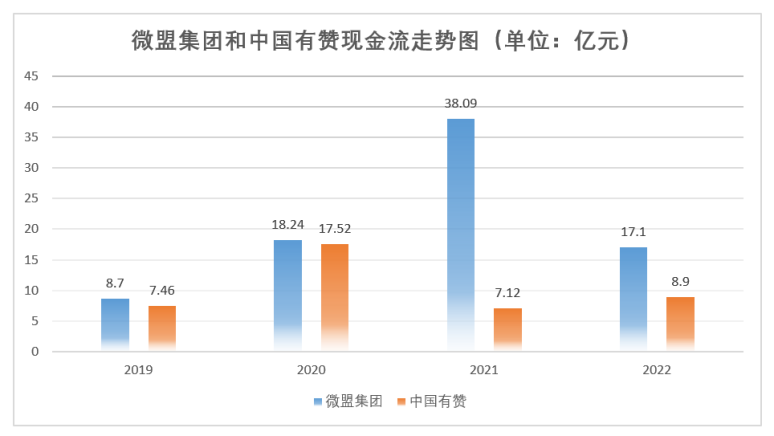

其次,兩者在日常經營活動上在耗用大量現金流,業績補血能力受到影響。

財報顯示,2022年微盟現金及現金等價物期末余額同比去年的38.09億元減少55.1%,達17.1億元;有贊雖有所上升,但該數值已從2020年的17.52億元減少至2022年末的8.9億元。

根據2022年財報顯示的數據,微盟約有9.9萬付費用戶、有贊約8.3萬付費用戶,從而我們進一步計算得知:2022年微盟獲客成本(CAC)=16.37億元(銷售費用)/9.9萬(付費數)=1.65萬元;有贊CAC=8.31億元/8.3萬=1萬元。

可見,微盟和有贊的獲客成本是比較高的,這也解釋了為什么兩者會出現“越增長越虧損”的現象。

以有贊為例,假設每單個客戶訂閱費為5000/年,剛計算得知的有贊獲得成本為1萬元,那么客戶持續訂閱的情況下2年即可收回成本,第三年開始才凈盈利,如果第二年客戶不再續訂,公司在這個客戶上就是虧損的。

而這個現象在微盟身上體現的尤為明顯,財報顯示,截至2022年末,微盟訂閱解決方案業務下的付費商戶數同比減少3.1%至99604名;商家解決方案業務下的付費商戶數同比下降7.0%至53855名。

因此,微盟和有贊的獲客成本和客戶流失率,是影響自身盈利的核心因素。

其次,兩者在日常經營活動上在耗用大量現金流,業績補血能力受到影響。

財報顯示,2022年微盟現金及現金等價物期末余額同比去年的38.09億元減少55.1%,達17.1億元;有贊雖有所上升,但該數值已從2020年的17.52億元減少至2022年末的8.9億元。

熟悉財務報表的人都知道,像兩者這么大的電商SaaS平臺,不斷減少的現金流可以說夠維持當前規模的經營活動,但并不具備給企業業績增長提供大幅升級的能力。這對于處在虧損加劇的兩者來說,并不是一個好消息。

二、深耕產品和服務,會是最優解嗎?

除了以上我們談及的客戶輕易流失和現金流端承壓外,微盟和有贊面臨的更深層次的問題是電商SaaS產品和服務的同質化越來越嚴重。

從兩者運營模式來看,無外乎都是從各大平臺里引出目標流量客戶賦能商家。比如,微信小程序可以開店,抖音小店也可以開店,快手、微博等只要有流量的地方都可以去開店。當消費者在外吃飯、逛街、超市購物等場景下都會使用微盟和有贊開發促銷小程序來消費。

然而,這幾年市場環境我們也感受到了,流量已見頂已成為行業共識。因此可以預見的是,當微信、快手、抖音等電商平臺持續在打造自身生態閉環上發力,甚至主動推出自己的產品去迎合這種趨勢來控制流量流出的大背景下,微盟和有贊這種第三方電商SaaS平臺如果不能跑通新的模式,則很難再講出一個更好的故事。

那么,面對同質化帶來的困局又該如何實現破局呢?在我們看來,無外乎需要從產品和服務為核心抓手。

全球知名電商SaaS平臺,市值直奔900億美元的Shopify,在今年一季度就將重心錨定在用戶體驗和增值服務上,實現了6800萬美元的盈利。比如,Shopify正在啟動一個“生態飛輪”系統,試圖通過構建面向消費者的生態系統來打造Shopify的消費者品牌,對商戶、消費者和Shopify的好處變成了雙贏。

其實,微盟和有贊也做了相關戰略布局,在產品和服務上做了一些差異化調整。微盟的戰略更靠近前端市場,集中力量維護大客戶以及深化出海戰略,爭取通過海內外重點市場優質客戶來實現盈利。

相較而言,有贊則是重倉技術研發,企圖通過打造細分群體所需的差異化后端技術來服務于商家,從而減少客戶流失率。比如,2022年6月,有贊正式發布了首個基于私域運營場景的人工智能引擎產品有贊Jarvis,通過人工智能幫助商家和使用者做得更好。

2022年財報中也重點提到,有贊加強了電子商務應用產品范圍、擴大及加強新系統功能研發建設及加強基礎技術設施建設,預計總支出約為6.2億元。

三、結語

艾瑞咨詢數據顯示,2021年中國企業級SaaS市場規模為728億元,增速35.2%,預計2024年市場規模有望達到1201億元。

根據市場調研網發布的《2023-2029年中國SaaS行業預測分析報告》,預計未來5年,中國SaaS行業的市場規模不斷擴大,將達到3000億元左右,增長率將維持在18%以上。

一系列數據的背后都說明,在全球貿易日益活躍的大背景之下,中國SaaS市場無疑仍然可以深度挖掘。但對于微盟和有贊來說,如何在營銷服務和產品性能上打出差異化快速實現盈利,再給資本市場講出一個新故事,仍然是兩者所要考慮的重中之重。

熟悉財務報表的人都知道,像兩者這么大的電商SaaS平臺,不斷減少的現金流可以說夠維持當前規模的經營活動,但并不具備給企業業績增長提供大幅升級的能力。這對于處在虧損加劇的兩者來說,并不是一個好消息。

二、深耕產品和服務,會是最優解嗎?

除了以上我們談及的客戶輕易流失和現金流端承壓外,微盟和有贊面臨的更深層次的問題是電商SaaS產品和服務的同質化越來越嚴重。

從兩者運營模式來看,無外乎都是從各大平臺里引出目標流量客戶賦能商家。比如,微信小程序可以開店,抖音小店也可以開店,快手、微博等只要有流量的地方都可以去開店。當消費者在外吃飯、逛街、超市購物等場景下都會使用微盟和有贊開發促銷小程序來消費。

然而,這幾年市場環境我們也感受到了,流量已見頂已成為行業共識。因此可以預見的是,當微信、快手、抖音等電商平臺持續在打造自身生態閉環上發力,甚至主動推出自己的產品去迎合這種趨勢來控制流量流出的大背景下,微盟和有贊這種第三方電商SaaS平臺如果不能跑通新的模式,則很難再講出一個更好的故事。

那么,面對同質化帶來的困局又該如何實現破局呢?在我們看來,無外乎需要從產品和服務為核心抓手。

全球知名電商SaaS平臺,市值直奔900億美元的Shopify,在今年一季度就將重心錨定在用戶體驗和增值服務上,實現了6800萬美元的盈利。比如,Shopify正在啟動一個“生態飛輪”系統,試圖通過構建面向消費者的生態系統來打造Shopify的消費者品牌,對商戶、消費者和Shopify的好處變成了雙贏。

其實,微盟和有贊也做了相關戰略布局,在產品和服務上做了一些差異化調整。微盟的戰略更靠近前端市場,集中力量維護大客戶以及深化出海戰略,爭取通過海內外重點市場優質客戶來實現盈利。

相較而言,有贊則是重倉技術研發,企圖通過打造細分群體所需的差異化后端技術來服務于商家,從而減少客戶流失率。比如,2022年6月,有贊正式發布了首個基于私域運營場景的人工智能引擎產品有贊Jarvis,通過人工智能幫助商家和使用者做得更好。

2022年財報中也重點提到,有贊加強了電子商務應用產品范圍、擴大及加強新系統功能研發建設及加強基礎技術設施建設,預計總支出約為6.2億元。

三、結語

艾瑞咨詢數據顯示,2021年中國企業級SaaS市場規模為728億元,增速35.2%,預計2024年市場規模有望達到1201億元。

根據市場調研網發布的《2023-2029年中國SaaS行業預測分析報告》,預計未來5年,中國SaaS行業的市場規模不斷擴大,將達到3000億元左右,增長率將維持在18%以上。

一系列數據的背后都說明,在全球貿易日益活躍的大背景之下,中國SaaS市場無疑仍然可以深度挖掘。但對于微盟和有贊來說,如何在營銷服務和產品性能上打出差異化快速實現盈利,再給資本市場講出一個新故事,仍然是兩者所要考慮的重中之重。

近日,國內知名電商SaaS微盟集團(02013.HK)宣布以“資產+現金”方式,向餐飲行業數字化服務商奧琦瑋進行戰略投資。消息一出,直接帶動其一直以來跌跌不休股價的小幅上漲,如今股價在3.8港元/股徘徊。

而其競爭對手中國有贊(08083.HK)則沒有那么幸運,自2021年2月股價升至4.52港元/股歷史最高位后卻一直扶搖之下,狂泄千里。目前股價已低于1港元淪為名副其實的“仙股”。

整體財務方面,營收減少、持續虧損,是兩家企業面臨的共同難題。

對比2020年初,微盟、有贊站在電商SaaS風口,股價一路高歌猛進、深得資本市場青睞。然而時移世易,兩年過去,如今的微盟、有贊在自身業績和外部資本市場都遭受到前所未有的危機。

一、盈利難題何以解憂?

毫無疑問,近些年隨著電商SaaS的訂閱用戶規模和收益迅速擴大,整個電商SaaS市場迎來了紅利爆發期。但于微盟和有贊而言,如何實現長期穩定盈利一直是揮之不去的難題。

拉長周期來看,從2015年至2022年,微盟和有贊規模越來越大,但是在盈利增長上卻沒能給投資人交出滿意答卷。比如,微盟曾在2017年小幅盈利263.7萬元,2019年盈利3.11億元,但其在2018年、2020年和2022年的凈利潤則出現超10億元的虧損。而有贊則一直處于虧損狀態,2021年更是巨虧32.93億元,創下上市以來最大虧損幅度,2022年虧損雖有所收窄,但凈利潤依然處于下行,達-6.46億元。

那么,為什么兩者一直在虧損道路上狂奔不止?

首先,我們拆解出微盟和有贊占比最大的兩塊業務成本:一是,用于推廣相關服務和產品所產生的銷售成本;二是,與銷售相關所產生的總銷售費用。

如下圖所示,我們不難發現近幾年微盟的銷售成本的上漲遠超總營收的漲幅,而有贊的銷售費用和銷售成本均有所下降,下降幅度快于營收下降速度,側面體現出其降本增效效果有所顯現。

根據2022年財報顯示的數據,微盟約有9.9萬付費用戶、有贊約8.3萬付費用戶,從而我們進一步計算得知:2022年微盟獲客成本(CAC)=16.37億元(銷售費用)/9.9萬(付費數)=1.65萬元;有贊CAC=8.31億元/8.3萬=1萬元。

可見,微盟和有贊的獲客成本是比較高的,這也解釋了為什么兩者會出現“越增長越虧損”的現象。

以有贊為例,假設每單個客戶訂閱費為5000/年,剛計算得知的有贊獲得成本為1萬元,那么客戶持續訂閱的情況下2年即可收回成本,第三年開始才凈盈利,如果第二年客戶不再續訂,公司在這個客戶上就是虧損的。

而這個現象在微盟身上體現的尤為明顯,財報顯示,截至2022年末,微盟訂閱解決方案業務下的付費商戶數同比減少3.1%至99604名;商家解決方案業務下的付費商戶數同比下降7.0%至53855名。

因此,微盟和有贊的獲客成本和客戶流失率,是影響自身盈利的核心因素。

其次,兩者在日常經營活動上在耗用大量現金流,業績補血能力受到影響。

財報顯示,2022年微盟現金及現金等價物期末余額同比去年的38.09億元減少55.1%,達17.1億元;有贊雖有所上升,但該數值已從2020年的17.52億元減少至2022年末的8.9億元。

熟悉財務報表的人都知道,像兩者這么大的電商SaaS平臺,不斷減少的現金流可以說夠維持當前規模的經營活動,但并不具備給企業業績增長提供大幅升級的能力。這對于處在虧損加劇的兩者來說,并不是一個好消息。

二、深耕產品和服務,會是最優解嗎?

除了以上我們談及的客戶輕易流失和現金流端承壓外,微盟和有贊面臨的更深層次的問題是電商SaaS產品和服務的同質化越來越嚴重。

從兩者運營模式來看,無外乎都是從各大平臺里引出目標流量客戶賦能商家。比如,微信小程序可以開店,抖音小店也可以開店,快手、微博等只要有流量的地方都可以去開店。當消費者在外吃飯、逛街、超市購物等場景下都會使用微盟和有贊開發促銷小程序來消費。

然而,這幾年市場環境我們也感受到了,流量已見頂已成為行業共識。因此可以預見的是,當微信、快手、抖音等電商平臺持續在打造自身生態閉環上發力,甚至主動推出自己的產品去迎合這種趨勢來控制流量流出的大背景下,微盟和有贊這種第三方電商SaaS平臺如果不能跑通新的模式,則很難再講出一個更好的故事。

那么,面對同質化帶來的困局又該如何實現破局呢?在我們看來,無外乎需要從產品和服務為核心抓手。

全球知名電商SaaS平臺,市值直奔900億美元的Shopify,在今年一季度就將重心錨定在用戶體驗和增值服務上,實現了6800萬美元的盈利。比如,Shopify正在啟動一個“生態飛輪”系統,試圖通過構建面向消費者的生態系統來打造Shopify的消費者品牌,對商戶、消費者和Shopify的好處變成了雙贏。

其實,微盟和有贊也做了相關戰略布局,在產品和服務上做了一些差異化調整。微盟的戰略更靠近前端市場,集中力量維護大客戶以及深化出海戰略,爭取通過海內外重點市場優質客戶來實現盈利。

相較而言,有贊則是重倉技術研發,企圖通過打造細分群體所需的差異化后端技術來服務于商家,從而減少客戶流失率。比如,2022年6月,有贊正式發布了首個基于私域運營場景的人工智能引擎產品有贊Jarvis,通過人工智能幫助商家和使用者做得更好。

2022年財報中也重點提到,有贊加強了電子商務應用產品范圍、擴大及加強新系統功能研發建設及加強基礎技術設施建設,預計總支出約為6.2億元。

三、結語

艾瑞咨詢數據顯示,2021年中國企業級SaaS市場規模為728億元,增速35.2%,預計2024年市場規模有望達到1201億元。

根據市場調研網發布的《2023-2029年中國SaaS行業預測分析報告》,預計未來5年,中國SaaS行業的市場規模不斷擴大,將達到3000億元左右,增長率將維持在18%以上。

一系列數據的背后都說明,在全球貿易日益活躍的大背景之下,中國SaaS市場無疑仍然可以深度挖掘。但對于微盟和有贊來說,如何在營銷服務和產品性能上打出差異化快速實現盈利,再給資本市場講出一個新故事,仍然是兩者所要考慮的重中之重。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。