被拋棄的“藥妝茅”,貝泰妮兩年市值蒸發700億互聯網+

導讀

9成營收來自薇諾娜

9成營收來自薇諾娜

"藥妝茅"貝泰妮被資本市場“拋棄”了?

近日,“國貨之光”薇諾娜母公司云南貝泰妮生物科技集團股份有限公司(下稱“貝泰妮”,300957.SZ),公布了2022全年及2023年一季度財報。

貝泰妮是一家日用化學產品制造業,據Euromonitor統計數據顯示,2022年薇諾娜在護膚類產品市場中排名第八,較2021年爬升兩位。此外,不僅在皮膚學級護膚品賽道市場排名第一,且市場份額達23.2%。

3月30日,貝泰妮年報公布后的首個交易日,其股價上漲5.61%。截止5月16日收盤,貝泰妮股價報107.00元/股,對應市值453.3億元。對比2021年的市值高點,貝泰妮當前股價已近乎腰斬,市值蒸發超700億元。

「不二研究」據其最新年報發現:2022年,貝泰妮營收為50.14億元,同比增加24.65%;同期,凈利潤為10.51億元,同比增加21.82%。

在2018-2022年,貝泰妮營收呈上升趨勢,但增速明顯放緩,且毛利率逐年下滑。2018年,貝泰妮毛利率為81.16%,而2022年,其毛利率下滑到75.21%。

與此同時,高度依賴單一產品,多產品矩陣尚未形成仍是貝泰妮面臨的問題。去年,來自薇諾娜品牌占比高達97.4%。

去年4月的一篇舊文(《薇諾娜"單腿蹦"、營銷費率超4成,"藥妝茅"貝泰妮還能走多遠?》)中,我們聚焦于貝泰妮上市后首份年報,盡管營收凈利雙增,但重營銷輕研發導致其毛利率被同行公司趕超。

「不二研究」據其最新年報發現:2022年,貝泰妮營收為50.14億元,同比增加24.65%;同期,凈利潤為10.51億元,同比增加21.82%。

在2018-2022年,貝泰妮營收呈上升趨勢,但增速明顯放緩,且毛利率逐年下滑。2018年,貝泰妮毛利率為81.16%,而2022年,其毛利率下滑到75.21%。

與此同時,高度依賴單一產品,多產品矩陣尚未形成仍是貝泰妮面臨的問題。去年,來自薇諾娜品牌占比高達97.4%。

去年4月的一篇舊文(《薇諾娜"單腿蹦"、營銷費率超4成,"藥妝茅"貝泰妮還能走多遠?》)中,我們聚焦于貝泰妮上市后首份年報,盡管營收凈利雙增,但重營銷輕研發導致其毛利率被同行公司趕超。

▲圖源:薇諾娜官網

時至今日,國貨之光下半場,“藥妝茅”貝泰妮,如何打破大單品瓶頸尋找新增長點?由此,「不二研究」更新了4月舊文的部分數據和圖表,以下Enjoy:

功能性護膚巨頭貝泰妮,能跟業績“素顏”和解嗎?

近日,“國貨之光”薇諾娜母公司貝泰妮(300957.SZ)公布了2022全年及2023年一季度財報。數據顯示,2022年貝泰妮實現營收50.14億元,同比增長24.65%;凈利潤10.51億元,同比增長21.82%;毛利率達75.21%,略有下跌。

看似光鮮的業績之下,貝泰妮內里問題重重。高昂的營銷費用拖累毛利率、過于依賴第三方平臺導致獲客成本高企、產品單一矩陣未成、研發投入不及同行、委托加工質量難控……燒錢營銷逐漸失靈后,功能性護膚賽道迎來下半場。玩家云集、追兵絡繹,貝泰妮還能高枕無憂嗎?

“國貨之光”薇諾娜,最開始只是個難以盈利的小項目。

2012年,滇虹藥業為籌備上市,剝離了持續虧損的薇諾娜;貝泰妮接盤之時,還是化妝品經銷商。兩年后,原滇虹藥業的董事長郭振宇“跳槽”至貝泰妮,正式開始深耕功能性護膚領域。

▲圖源:薇諾娜官網

時至今日,國貨之光下半場,“藥妝茅”貝泰妮,如何打破大單品瓶頸尋找新增長點?由此,「不二研究」更新了4月舊文的部分數據和圖表,以下Enjoy:

功能性護膚巨頭貝泰妮,能跟業績“素顏”和解嗎?

近日,“國貨之光”薇諾娜母公司貝泰妮(300957.SZ)公布了2022全年及2023年一季度財報。數據顯示,2022年貝泰妮實現營收50.14億元,同比增長24.65%;凈利潤10.51億元,同比增長21.82%;毛利率達75.21%,略有下跌。

看似光鮮的業績之下,貝泰妮內里問題重重。高昂的營銷費用拖累毛利率、過于依賴第三方平臺導致獲客成本高企、產品單一矩陣未成、研發投入不及同行、委托加工質量難控……燒錢營銷逐漸失靈后,功能性護膚賽道迎來下半場。玩家云集、追兵絡繹,貝泰妮還能高枕無憂嗎?

“國貨之光”薇諾娜,最開始只是個難以盈利的小項目。

2012年,滇虹藥業為籌備上市,剝離了持續虧損的薇諾娜;貝泰妮接盤之時,還是化妝品經銷商。兩年后,原滇虹藥業的董事長郭振宇“跳槽”至貝泰妮,正式開始深耕功能性護膚領域。

▲圖源:貝泰妮官微-薇諾娜創始人-郭振宇

藥企基因加持下,貝泰妮天生具備專業的底色,高專業度和醫生資源壁壘是其價值所在。包含郭振宇在內,貝泰妮的一眾高管皆具有藥企專業背景。相比其他美妝品牌,其起家史也更具有醫藥色彩:早期布局醫院和藥房,作為“院線品牌”而聞名。2021年3月,貝泰妮成功登陸創業板,成為頗具盛名的“藥妝茅”。

「不二研究」發現,上市首年,貝泰妮展現了自身的高成長性。

年報數據顯示,2018年-2022年,貝泰妮營收分別為12.40億元、19.44億元、26.36億元、40.22億元、50.14億元,其中2021年增長率達52.57%;凈利潤分別為2.61億元、4.12億元、5.44億元、8.63億元、10.51億元,其中2021年增長率高達58.77%。

▲圖源:貝泰妮官微-薇諾娜創始人-郭振宇

藥企基因加持下,貝泰妮天生具備專業的底色,高專業度和醫生資源壁壘是其價值所在。包含郭振宇在內,貝泰妮的一眾高管皆具有藥企專業背景。相比其他美妝品牌,其起家史也更具有醫藥色彩:早期布局醫院和藥房,作為“院線品牌”而聞名。2021年3月,貝泰妮成功登陸創業板,成為頗具盛名的“藥妝茅”。

「不二研究」發現,上市首年,貝泰妮展現了自身的高成長性。

年報數據顯示,2018年-2022年,貝泰妮營收分別為12.40億元、19.44億元、26.36億元、40.22億元、50.14億元,其中2021年增長率達52.57%;凈利潤分別為2.61億元、4.12億元、5.44億元、8.63億元、10.51億元,其中2021年增長率高達58.77%。

與同為功能性護膚品巨頭的華熙生物相比,華熙生物(688363.SH)2022年營收63.59億;凈利潤9.71億元,雖然營收規模超過貝泰妮,盈利能力并不敵后者。

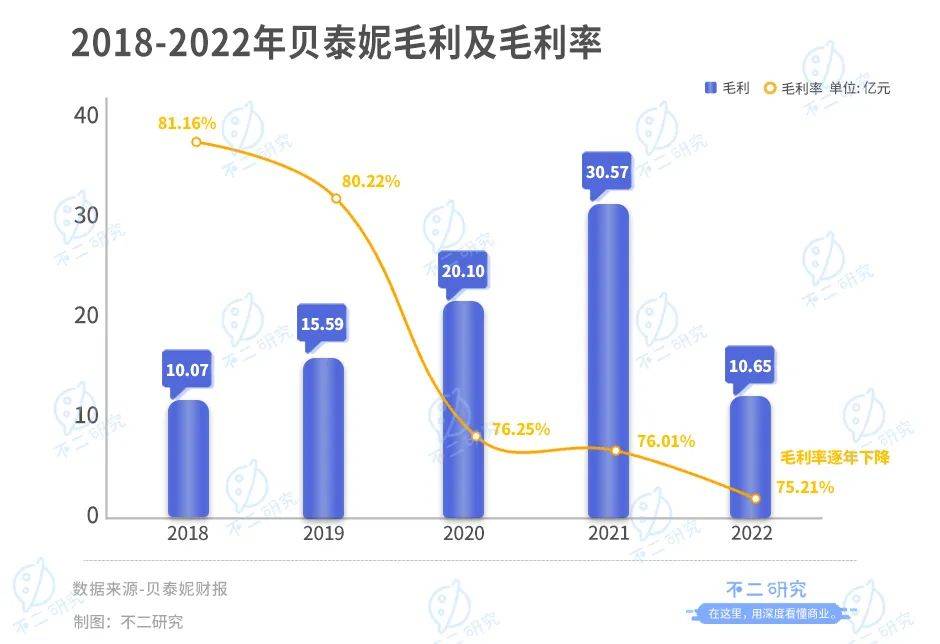

但業績向好背后,亦暗藏頹勢。年報顯示,2018年-2022年,貝泰妮毛利潤分別為10.07億元、15.59億元、20.10億元、30.57億元、10.65億元;毛利率分別為81.16%、80.22%、76.25%、76.01%、75.21%,盡管一直維持較高水平,但卻呈現逐年下降的趨勢。

與同為功能性護膚品巨頭的華熙生物相比,華熙生物(688363.SH)2022年營收63.59億;凈利潤9.71億元,雖然營收規模超過貝泰妮,盈利能力并不敵后者。

但業績向好背后,亦暗藏頹勢。年報顯示,2018年-2022年,貝泰妮毛利潤分別為10.07億元、15.59億元、20.10億元、30.57億元、10.65億元;毛利率分別為81.16%、80.22%、76.25%、76.01%、75.21%,盡管一直維持較高水平,但卻呈現逐年下降的趨勢。

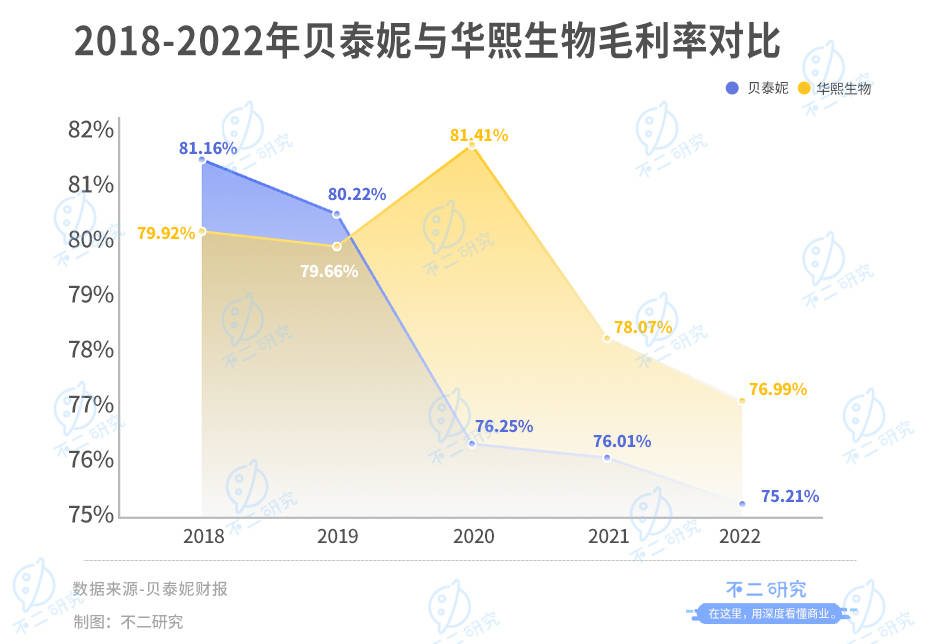

與同行競對相比,貝泰妮毛利率略低于華熙生物。根據歷年年報,2018年-2022年,華熙生物毛利率分別為79.92%、79.66%、81.41%、78.07%、76.99%,2021年和2022年貝泰妮毛利率并未實現反超華熙生物。

與同行競對相比,貝泰妮毛利率略低于華熙生物。根據歷年年報,2018年-2022年,華熙生物毛利率分別為79.92%、79.66%、81.41%、78.07%、76.99%,2021年和2022年貝泰妮毛利率并未實現反超華熙生物。

對于貝泰妮來說,營銷費用或許是攤薄毛利率的第一大因素。盡管早有爭議,但營銷費用過高的頑疾仍未得到解決。

財報顯示,貝泰妮銷售費用率常年高于40%。2018年-2022年,貝泰妮銷售費用分別為5.03億元、8.43億元、11.07億元、16.81億元和20.48億元,均高于凈利潤水平;銷售費用占營收比重分別為40.52%、43.39%、41.99%、41.79%和40.85%。

對于貝泰妮來說,營銷費用或許是攤薄毛利率的第一大因素。盡管早有爭議,但營銷費用過高的頑疾仍未得到解決。

財報顯示,貝泰妮銷售費用率常年高于40%。2018年-2022年,貝泰妮銷售費用分別為5.03億元、8.43億元、11.07億元、16.81億元和20.48億元,均高于凈利潤水平;銷售費用占營收比重分別為40.52%、43.39%、41.99%、41.79%和40.85%。

護膚賽道本就具有重營銷的特性。與同行競對相比,貝泰妮的銷售費用率并不算太高。年報數據顯示,2022年華熙生物、上海家化(600315.SH)和珀萊雅(603605.SH)的銷售費用占營收比重分別為47.95%、37.32%和43.63%。

護膚賽道本就具有重營銷的特性。與同行競對相比,貝泰妮的銷售費用率并不算太高。年報數據顯示,2022年華熙生物、上海家化(600315.SH)和珀萊雅(603605.SH)的銷售費用占營收比重分別為47.95%、37.32%和43.63%。

「不二研究」認為,雖然營收與銷售費用同步增長,但不可否認后者所帶來的巨大壓力。貝泰妮的燒錢打法短期能夠堆砌起高額的業績,但長期來看不利于企業的健康發展,并非長久之計。紅利期出于跑馬圈地的需要,重營銷能夠迅速建立品牌優勢;但營銷帶動的業績能否一直保持正反饋,尚且不能給予肯定回應。

薇諾娜是貝泰妮有且僅有的王牌。

招股書顯示,2018年-2020年6月,薇諾娜貢獻收入占營收的比重分別為99.68%、99.85%、99.37%和99.06%;根據年報,2022年薇諾娜貢獻收入雖有所下降,占比仍超過97%。

隨著功能性護膚需求日益高企,薇諾娜的市場份額也水漲船高。Euromonitor統計數據顯示,2021年薇諾娜在皮膚學級護膚品國內市場排名穩居Top1;市場份額較2020年度提升約2%,接近第二、三名的總和,領先優勢持續擴大。

根據淘數據,2021年薇諾娜旗下大單品舒敏保濕特護霜占據核心地位,全年銷售額占比約21%;“舒敏保濕”概念其他產品如舒敏保濕絲滑面貼膜、舒敏保濕修護精華液銷售額占比分別達到11%和4%。

「不二研究」認為,雖然營收與銷售費用同步增長,但不可否認后者所帶來的巨大壓力。貝泰妮的燒錢打法短期能夠堆砌起高額的業績,但長期來看不利于企業的健康發展,并非長久之計。紅利期出于跑馬圈地的需要,重營銷能夠迅速建立品牌優勢;但營銷帶動的業績能否一直保持正反饋,尚且不能給予肯定回應。

薇諾娜是貝泰妮有且僅有的王牌。

招股書顯示,2018年-2020年6月,薇諾娜貢獻收入占營收的比重分別為99.68%、99.85%、99.37%和99.06%;根據年報,2022年薇諾娜貢獻收入雖有所下降,占比仍超過97%。

隨著功能性護膚需求日益高企,薇諾娜的市場份額也水漲船高。Euromonitor統計數據顯示,2021年薇諾娜在皮膚學級護膚品國內市場排名穩居Top1;市場份額較2020年度提升約2%,接近第二、三名的總和,領先優勢持續擴大。

根據淘數據,2021年薇諾娜旗下大單品舒敏保濕特護霜占據核心地位,全年銷售額占比約21%;“舒敏保濕”概念其他產品如舒敏保濕絲滑面貼膜、舒敏保濕修護精華液銷售額占比分別達到11%和4%。

▲圖源:薇諾娜官網

大單品打法簡單高效。憑借薇諾娜,貝泰妮增強了產品用戶粘性、提高了產品回購率;但硬幣的另一面,是過于依賴單一產品的危機。

相比之下,華熙生物具有更完善的品牌矩陣。年報顯示,2022年華熙生物旗下潤百顏、夸迪、米蓓爾和BM肌活營收分別為13.8億、13.7億、6.1億和9.0億元。子品牌各有偏重,支撐起華熙生物的產品架構。

而貝泰妮的多品牌策略則成效不顯。其旗下WINONA Baby、痘痘康、Beauty Answers、資潤等其他品牌,2022年營收占比加起來都不足1%。

走紅之前,貝泰妮主要靠醫院、藥店等線下渠道銷售;如今,線上電商渠道已成為主要銷售場景。

年報顯示,2022年貝泰妮線上渠道收入共40.28億元,占總收入比重80.59%;線下渠道收入共9.70億元,占總收入比重19.41%。

▲圖源:薇諾娜官網

大單品打法簡單高效。憑借薇諾娜,貝泰妮增強了產品用戶粘性、提高了產品回購率;但硬幣的另一面,是過于依賴單一產品的危機。

相比之下,華熙生物具有更完善的品牌矩陣。年報顯示,2022年華熙生物旗下潤百顏、夸迪、米蓓爾和BM肌活營收分別為13.8億、13.7億、6.1億和9.0億元。子品牌各有偏重,支撐起華熙生物的產品架構。

而貝泰妮的多品牌策略則成效不顯。其旗下WINONA Baby、痘痘康、Beauty Answers、資潤等其他品牌,2022年營收占比加起來都不足1%。

走紅之前,貝泰妮主要靠醫院、藥店等線下渠道銷售;如今,線上電商渠道已成為主要銷售場景。

年報顯示,2022年貝泰妮線上渠道收入共40.28億元,占總收入比重80.59%;線下渠道收入共9.70億元,占總收入比重19.41%。

然而,電商增量紅利見頂、公域流量的獲客邊際效益下滑,對第三方平臺的深度依賴也造成了貝泰妮的負累。

其一在于獲客成本的快速增長。招股書顯示,2018年-2020年6月,貝泰妮獲客成本金額分別為0.57億、1.17億和0.97億元,獲客費用率分別為8.46%、9.99%和14.66%;2022年4月的投資者會議上,貝泰妮表示獲客成本已趨于穩定。

其二在于毛利率的承壓。目前,貝泰妮線下渠道的毛利率明顯高于線上渠道。

財報顯示,2021年貝泰妮的線上和線下渠道的毛利率分別為74.37%、83.96%。過于倚重線上渠道或許將造成整體毛利率的持續下行。

「不二研究」認為,未來貝泰妮若不能及時開拓低成本的獲客渠道、制定高效的獲客策略、不斷開拓品牌私域流量池,可能會導致獲客效率下降,同時對經營業績帶來負面影響。

相比公域流量,私域會員的優點在于會員生命周期長、復購率高和客單價高。正如其他困于高昂推廣費的新消費品牌一樣,貝泰妮也在探索私域流量的玩法。郭振宇在《2021年中國化妝品趨勢》大會上表示,薇諾娜的重心,正從產品運營轉移到會員運營。

截至2022年年底,貝泰妮的自建平臺共有443.14萬用戶,新增注冊用戶共計約144.79萬戶;平均客單價約1720.87元。年報顯示,在線上渠道收入中,自營平臺的銷售占比已達到9.25%;通過線上第三方平臺的銷售占比為62.99%。

然而,電商增量紅利見頂、公域流量的獲客邊際效益下滑,對第三方平臺的深度依賴也造成了貝泰妮的負累。

其一在于獲客成本的快速增長。招股書顯示,2018年-2020年6月,貝泰妮獲客成本金額分別為0.57億、1.17億和0.97億元,獲客費用率分別為8.46%、9.99%和14.66%;2022年4月的投資者會議上,貝泰妮表示獲客成本已趨于穩定。

其二在于毛利率的承壓。目前,貝泰妮線下渠道的毛利率明顯高于線上渠道。

財報顯示,2021年貝泰妮的線上和線下渠道的毛利率分別為74.37%、83.96%。過于倚重線上渠道或許將造成整體毛利率的持續下行。

「不二研究」認為,未來貝泰妮若不能及時開拓低成本的獲客渠道、制定高效的獲客策略、不斷開拓品牌私域流量池,可能會導致獲客效率下降,同時對經營業績帶來負面影響。

相比公域流量,私域會員的優點在于會員生命周期長、復購率高和客單價高。正如其他困于高昂推廣費的新消費品牌一樣,貝泰妮也在探索私域流量的玩法。郭振宇在《2021年中國化妝品趨勢》大會上表示,薇諾娜的重心,正從產品運營轉移到會員運營。

截至2022年年底,貝泰妮的自建平臺共有443.14萬用戶,新增注冊用戶共計約144.79萬戶;平均客單價約1720.87元。年報顯示,在線上渠道收入中,自營平臺的銷售占比已達到9.25%;通過線上第三方平臺的銷售占比為62.99%。

線上渠道是貝泰妮從小眾走向大眾的關鍵,但紅利的見頂意味著貝泰妮必須加快謀變的步伐。經過多輪演化,全渠道已經不單單是線上線下的二維,亦衍生出不同商業模式的玩法。同時,面對競爭對手多元化產品矩陣的包圍,貝泰妮遲早得培育出站得住腳的新品牌。

貝泰妮的增長勢頭,很大程度上來自于整體市場的帶動。

歐睿國際顯示,2022年我國皮膚學級護膚品(功能性護膚)市場規模達到285.9億元,同比增長6.8%。根據艾瑞咨詢,未來三年功能型護膚市場規模將以29.4%的年均復合增速繼續增高,并于2023年達到589.7億元。

線上渠道是貝泰妮從小眾走向大眾的關鍵,但紅利的見頂意味著貝泰妮必須加快謀變的步伐。經過多輪演化,全渠道已經不單單是線上線下的二維,亦衍生出不同商業模式的玩法。同時,面對競爭對手多元化產品矩陣的包圍,貝泰妮遲早得培育出站得住腳的新品牌。

貝泰妮的增長勢頭,很大程度上來自于整體市場的帶動。

歐睿國際顯示,2022年我國皮膚學級護膚品(功能性護膚)市場規模達到285.9億元,同比增長6.8%。根據艾瑞咨詢,未來三年功能型護膚市場規模將以29.4%的年均復合增速繼續增高,并于2023年達到589.7億元。

高增速加上低滲透率,賦予了功能性護膚市場較大的發展潛力。

風口既現,資本搶跑,玩家如云。成立于2019年的功效護膚品牌溪木源,短短一年半已獲6輪融資;新銳國貨面膜品牌C咖在去年1月已完成B輪融資,投資方不乏SIG、順為資本等知名機構;完成新一輪融資的還有顏效笙、一期一會、種子宣言等新品牌。

追兵來勢洶洶,開拓除薇諾娜之外的新品牌已經刻不容緩。貝泰妮也在嘗試復刻下一個“薇諾娜”。「不二研究」認為,貝泰妮的醫藥基因優勢、醫院引流和專業背書,是成功打造薇諾娜的訣竅,也是能否復刻的關鍵所在。

從郭振宇的規劃來看,嬰幼兒護膚品牌在戰略規劃中的優先級最高。他在2021年中期業績發布會上表示,薇諾娜baby要在嬰幼兒護膚上做中國的第一品牌。

不過,新市場的規模并不大。2010年中國兒童功效性護膚品的市場規模僅為2.82億元,2019年也不過增至11.59億元。2019年,薇諾娜曾在線下的醫院渠道推廣過其嬰幼兒護膚產品,但并未取得很好的效果。

高增速加上低滲透率,賦予了功能性護膚市場較大的發展潛力。

風口既現,資本搶跑,玩家如云。成立于2019年的功效護膚品牌溪木源,短短一年半已獲6輪融資;新銳國貨面膜品牌C咖在去年1月已完成B輪融資,投資方不乏SIG、順為資本等知名機構;完成新一輪融資的還有顏效笙、一期一會、種子宣言等新品牌。

追兵來勢洶洶,開拓除薇諾娜之外的新品牌已經刻不容緩。貝泰妮也在嘗試復刻下一個“薇諾娜”。「不二研究」認為,貝泰妮的醫藥基因優勢、醫院引流和專業背書,是成功打造薇諾娜的訣竅,也是能否復刻的關鍵所在。

從郭振宇的規劃來看,嬰幼兒護膚品牌在戰略規劃中的優先級最高。他在2021年中期業績發布會上表示,薇諾娜baby要在嬰幼兒護膚上做中國的第一品牌。

不過,新市場的規模并不大。2010年中國兒童功效性護膚品的市場規模僅為2.82億元,2019年也不過增至11.59億元。2019年,薇諾娜曾在線下的醫院渠道推廣過其嬰幼兒護膚產品,但并未取得很好的效果。

▲圖源:貝泰妮官網

而在高端化道路上,貝泰妮的進程也不甚樂觀。此前,貝泰妮就推出了高端皮膚修護品牌Beauty Answers,定位是醫美術后護膚品,主要渠道是在整形醫院等線下渠道,起量模式還在摸索當中。

除此之外,貝泰妮還有幾個痼疾待解。

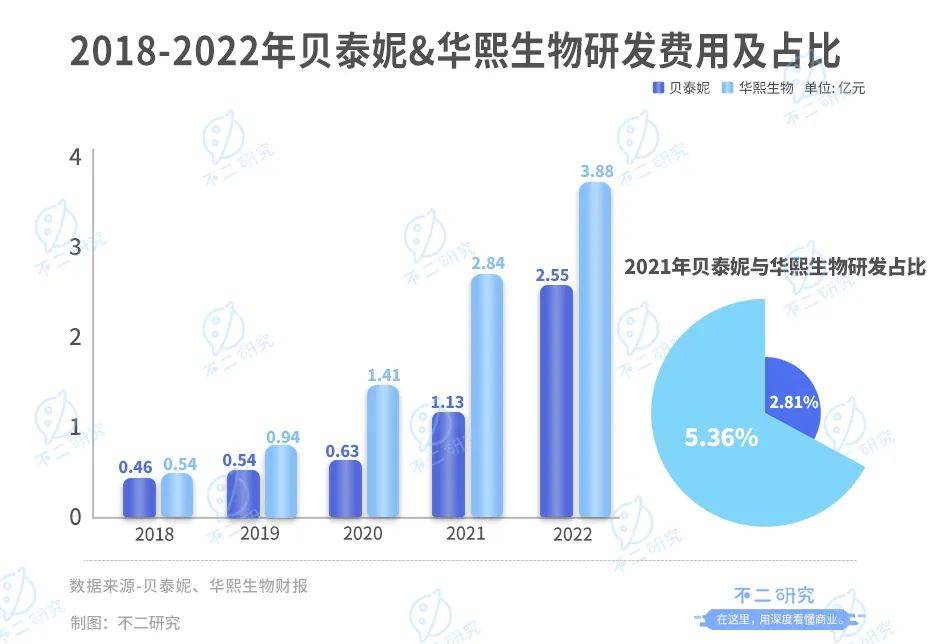

首先,是貝泰妮“專業”底色下相對匱乏的研發投入。年報數據顯示,2018年-2022年,貝泰妮研發費用分別為0.46億元、0.54億元、0.63億元、1.13億元和2.55億元,占營收比重分別為3.71%、2.78%、2.41%、2.81%和5.08%。

反觀華熙生物,2018年-2022年研發費用分別為0.53億元、0.94億元、1.41億元、2.84億元和3.88億元,占營收比重分別為4.20%、4.98%、5.36%、5.74%和6.10%,均高于貝泰妮的投入水平,其中2021年華熙生物的研發投入是貝泰妮的兩倍有余。

▲圖源:貝泰妮官網

而在高端化道路上,貝泰妮的進程也不甚樂觀。此前,貝泰妮就推出了高端皮膚修護品牌Beauty Answers,定位是醫美術后護膚品,主要渠道是在整形醫院等線下渠道,起量模式還在摸索當中。

除此之外,貝泰妮還有幾個痼疾待解。

首先,是貝泰妮“專業”底色下相對匱乏的研發投入。年報數據顯示,2018年-2022年,貝泰妮研發費用分別為0.46億元、0.54億元、0.63億元、1.13億元和2.55億元,占營收比重分別為3.71%、2.78%、2.41%、2.81%和5.08%。

反觀華熙生物,2018年-2022年研發費用分別為0.53億元、0.94億元、1.41億元、2.84億元和3.88億元,占營收比重分別為4.20%、4.98%、5.36%、5.74%和6.10%,均高于貝泰妮的投入水平,其中2021年華熙生物的研發投入是貝泰妮的兩倍有余。

其次,是貝泰妮廣受詬病的委托加工模式。年報顯示,2022年貝泰妮自主生產和委托加工的成本分別為2.37億和7.83億元,占營業成本的比重分別為19.10%和62.96%,委托生產仍占主導。

在貝泰妮的發展規劃中,正在新建的中央工廠擬新增3條生產線,將大幅提高自主生產產能,有望降低委托加工比例,從而更好地控制產品質量。據《昆明日報》報道,目前中央工廠的建設已進入收尾階段,預計今年將投入使用。

由于功能性護膚產品天然具備更高的質量要求,即使身處重營銷的行業,貝泰妮的立身之本也應是持續的產品力和研發實力。在營銷和研發的博弈中,貝泰妮若無法有效地推動研發并控制質量,將很難在群雄逐鹿的賽道中突圍,更不必談再造“薇諾娜”。

從小眾到破圈,貝泰妮已然實現蛻變。

但今時不同往日,完整經歷過新品牌成長的消費者,已經很難單純被營銷打動。一味地寄希望于營銷守住龍頭、打開市場,將越來越難如愿。

加之高昂的營銷費用拖累毛利率、過于依賴第三方平臺導致獲客成本高企、產品單一矩陣未成、研發投入不及同行……“藥妝茅”的光環之下,貝泰妮仍有諸多問題待解。

面對愈發激烈的競爭,守正出奇或許是貝泰妮唯一的出路。在既有產品的基礎上,打造大單品實現常青;廣泛探索其他細分市場,用私域流量承接轉化;同時不斷提高專業內涵,或許才是立于不敗之地的法寶。

巨頭已現、座次未定,這不僅僅是對貝泰妮的考驗,也是功能性護膚品的下半場。

本文部分參考資料:

1. 《直擊業績發布會|貝泰妮董事長:功效護膚品發展賽道處于初期 天花板還很高 “薇諾娜Baby”增長預期較高》,財聯社

2. 《純干貨丨貝泰妮郭振宇:國產品牌需要把握的的五大原則!》,消費界

3. 《貝泰妮估值、業績、股價的三角地帶》,節點財經

作者 | 若楠 豆乳拿鐵

排版 | Cathy

監制 | Yoda

出品 | 不二研究

其次,是貝泰妮廣受詬病的委托加工模式。年報顯示,2022年貝泰妮自主生產和委托加工的成本分別為2.37億和7.83億元,占營業成本的比重分別為19.10%和62.96%,委托生產仍占主導。

在貝泰妮的發展規劃中,正在新建的中央工廠擬新增3條生產線,將大幅提高自主生產產能,有望降低委托加工比例,從而更好地控制產品質量。據《昆明日報》報道,目前中央工廠的建設已進入收尾階段,預計今年將投入使用。

由于功能性護膚產品天然具備更高的質量要求,即使身處重營銷的行業,貝泰妮的立身之本也應是持續的產品力和研發實力。在營銷和研發的博弈中,貝泰妮若無法有效地推動研發并控制質量,將很難在群雄逐鹿的賽道中突圍,更不必談再造“薇諾娜”。

從小眾到破圈,貝泰妮已然實現蛻變。

但今時不同往日,完整經歷過新品牌成長的消費者,已經很難單純被營銷打動。一味地寄希望于營銷守住龍頭、打開市場,將越來越難如愿。

加之高昂的營銷費用拖累毛利率、過于依賴第三方平臺導致獲客成本高企、產品單一矩陣未成、研發投入不及同行……“藥妝茅”的光環之下,貝泰妮仍有諸多問題待解。

面對愈發激烈的競爭,守正出奇或許是貝泰妮唯一的出路。在既有產品的基礎上,打造大單品實現常青;廣泛探索其他細分市場,用私域流量承接轉化;同時不斷提高專業內涵,或許才是立于不敗之地的法寶。

巨頭已現、座次未定,這不僅僅是對貝泰妮的考驗,也是功能性護膚品的下半場。

本文部分參考資料:

1. 《直擊業績發布會|貝泰妮董事長:功效護膚品發展賽道處于初期 天花板還很高 “薇諾娜Baby”增長預期較高》,財聯社

2. 《純干貨丨貝泰妮郭振宇:國產品牌需要把握的的五大原則!》,消費界

3. 《貝泰妮估值、業績、股價的三角地帶》,節點財經

作者 | 若楠 豆乳拿鐵

排版 | Cathy

監制 | Yoda

出品 | 不二研究

「不二研究」據其最新年報發現:2022年,貝泰妮營收為50.14億元,同比增加24.65%;同期,凈利潤為10.51億元,同比增加21.82%。

在2018-2022年,貝泰妮營收呈上升趨勢,但增速明顯放緩,且毛利率逐年下滑。2018年,貝泰妮毛利率為81.16%,而2022年,其毛利率下滑到75.21%。

與此同時,高度依賴單一產品,多產品矩陣尚未形成仍是貝泰妮面臨的問題。去年,來自薇諾娜品牌占比高達97.4%。

去年4月的一篇舊文(《薇諾娜"單腿蹦"、營銷費率超4成,"藥妝茅"貝泰妮還能走多遠?》)中,我們聚焦于貝泰妮上市后首份年報,盡管營收凈利雙增,但重營銷輕研發導致其毛利率被同行公司趕超。

▲圖源:薇諾娜官網

時至今日,國貨之光下半場,“藥妝茅”貝泰妮,如何打破大單品瓶頸尋找新增長點?由此,「不二研究」更新了4月舊文的部分數據和圖表,以下Enjoy:

功能性護膚巨頭貝泰妮,能跟業績“素顏”和解嗎?

近日,“國貨之光”薇諾娜母公司貝泰妮(300957.SZ)公布了2022全年及2023年一季度財報。數據顯示,2022年貝泰妮實現營收50.14億元,同比增長24.65%;凈利潤10.51億元,同比增長21.82%;毛利率達75.21%,略有下跌。

看似光鮮的業績之下,貝泰妮內里問題重重。高昂的營銷費用拖累毛利率、過于依賴第三方平臺導致獲客成本高企、產品單一矩陣未成、研發投入不及同行、委托加工質量難控……燒錢營銷逐漸失靈后,功能性護膚賽道迎來下半場。玩家云集、追兵絡繹,貝泰妮還能高枕無憂嗎?

“國貨之光”薇諾娜,最開始只是個難以盈利的小項目。

2012年,滇虹藥業為籌備上市,剝離了持續虧損的薇諾娜;貝泰妮接盤之時,還是化妝品經銷商。兩年后,原滇虹藥業的董事長郭振宇“跳槽”至貝泰妮,正式開始深耕功能性護膚領域。

▲圖源:貝泰妮官微-薇諾娜創始人-郭振宇

藥企基因加持下,貝泰妮天生具備專業的底色,高專業度和醫生資源壁壘是其價值所在。包含郭振宇在內,貝泰妮的一眾高管皆具有藥企專業背景。相比其他美妝品牌,其起家史也更具有醫藥色彩:早期布局醫院和藥房,作為“院線品牌”而聞名。2021年3月,貝泰妮成功登陸創業板,成為頗具盛名的“藥妝茅”。

「不二研究」發現,上市首年,貝泰妮展現了自身的高成長性。

年報數據顯示,2018年-2022年,貝泰妮營收分別為12.40億元、19.44億元、26.36億元、40.22億元、50.14億元,其中2021年增長率達52.57%;凈利潤分別為2.61億元、4.12億元、5.44億元、8.63億元、10.51億元,其中2021年增長率高達58.77%。

與同為功能性護膚品巨頭的華熙生物相比,華熙生物(688363.SH)2022年營收63.59億;凈利潤9.71億元,雖然營收規模超過貝泰妮,盈利能力并不敵后者。

但業績向好背后,亦暗藏頹勢。年報顯示,2018年-2022年,貝泰妮毛利潤分別為10.07億元、15.59億元、20.10億元、30.57億元、10.65億元;毛利率分別為81.16%、80.22%、76.25%、76.01%、75.21%,盡管一直維持較高水平,但卻呈現逐年下降的趨勢。

與同行競對相比,貝泰妮毛利率略低于華熙生物。根據歷年年報,2018年-2022年,華熙生物毛利率分別為79.92%、79.66%、81.41%、78.07%、76.99%,2021年和2022年貝泰妮毛利率并未實現反超華熙生物。

對于貝泰妮來說,營銷費用或許是攤薄毛利率的第一大因素。盡管早有爭議,但營銷費用過高的頑疾仍未得到解決。

財報顯示,貝泰妮銷售費用率常年高于40%。2018年-2022年,貝泰妮銷售費用分別為5.03億元、8.43億元、11.07億元、16.81億元和20.48億元,均高于凈利潤水平;銷售費用占營收比重分別為40.52%、43.39%、41.99%、41.79%和40.85%。

護膚賽道本就具有重營銷的特性。與同行競對相比,貝泰妮的銷售費用率并不算太高。年報數據顯示,2022年華熙生物、上海家化(600315.SH)和珀萊雅(603605.SH)的銷售費用占營收比重分別為47.95%、37.32%和43.63%。

「不二研究」認為,雖然營收與銷售費用同步增長,但不可否認后者所帶來的巨大壓力。貝泰妮的燒錢打法短期能夠堆砌起高額的業績,但長期來看不利于企業的健康發展,并非長久之計。紅利期出于跑馬圈地的需要,重營銷能夠迅速建立品牌優勢;但營銷帶動的業績能否一直保持正反饋,尚且不能給予肯定回應。

薇諾娜是貝泰妮有且僅有的王牌。

招股書顯示,2018年-2020年6月,薇諾娜貢獻收入占營收的比重分別為99.68%、99.85%、99.37%和99.06%;根據年報,2022年薇諾娜貢獻收入雖有所下降,占比仍超過97%。

隨著功能性護膚需求日益高企,薇諾娜的市場份額也水漲船高。Euromonitor統計數據顯示,2021年薇諾娜在皮膚學級護膚品國內市場排名穩居Top1;市場份額較2020年度提升約2%,接近第二、三名的總和,領先優勢持續擴大。

根據淘數據,2021年薇諾娜旗下大單品舒敏保濕特護霜占據核心地位,全年銷售額占比約21%;“舒敏保濕”概念其他產品如舒敏保濕絲滑面貼膜、舒敏保濕修護精華液銷售額占比分別達到11%和4%。

▲圖源:薇諾娜官網

大單品打法簡單高效。憑借薇諾娜,貝泰妮增強了產品用戶粘性、提高了產品回購率;但硬幣的另一面,是過于依賴單一產品的危機。

相比之下,華熙生物具有更完善的品牌矩陣。年報顯示,2022年華熙生物旗下潤百顏、夸迪、米蓓爾和BM肌活營收分別為13.8億、13.7億、6.1億和9.0億元。子品牌各有偏重,支撐起華熙生物的產品架構。

而貝泰妮的多品牌策略則成效不顯。其旗下WINONA Baby、痘痘康、Beauty Answers、資潤等其他品牌,2022年營收占比加起來都不足1%。

走紅之前,貝泰妮主要靠醫院、藥店等線下渠道銷售;如今,線上電商渠道已成為主要銷售場景。

年報顯示,2022年貝泰妮線上渠道收入共40.28億元,占總收入比重80.59%;線下渠道收入共9.70億元,占總收入比重19.41%。

然而,電商增量紅利見頂、公域流量的獲客邊際效益下滑,對第三方平臺的深度依賴也造成了貝泰妮的負累。

其一在于獲客成本的快速增長。招股書顯示,2018年-2020年6月,貝泰妮獲客成本金額分別為0.57億、1.17億和0.97億元,獲客費用率分別為8.46%、9.99%和14.66%;2022年4月的投資者會議上,貝泰妮表示獲客成本已趨于穩定。

其二在于毛利率的承壓。目前,貝泰妮線下渠道的毛利率明顯高于線上渠道。

財報顯示,2021年貝泰妮的線上和線下渠道的毛利率分別為74.37%、83.96%。過于倚重線上渠道或許將造成整體毛利率的持續下行。

「不二研究」認為,未來貝泰妮若不能及時開拓低成本的獲客渠道、制定高效的獲客策略、不斷開拓品牌私域流量池,可能會導致獲客效率下降,同時對經營業績帶來負面影響。

相比公域流量,私域會員的優點在于會員生命周期長、復購率高和客單價高。正如其他困于高昂推廣費的新消費品牌一樣,貝泰妮也在探索私域流量的玩法。郭振宇在《2021年中國化妝品趨勢》大會上表示,薇諾娜的重心,正從產品運營轉移到會員運營。

截至2022年年底,貝泰妮的自建平臺共有443.14萬用戶,新增注冊用戶共計約144.79萬戶;平均客單價約1720.87元。年報顯示,在線上渠道收入中,自營平臺的銷售占比已達到9.25%;通過線上第三方平臺的銷售占比為62.99%。

線上渠道是貝泰妮從小眾走向大眾的關鍵,但紅利的見頂意味著貝泰妮必須加快謀變的步伐。經過多輪演化,全渠道已經不單單是線上線下的二維,亦衍生出不同商業模式的玩法。同時,面對競爭對手多元化產品矩陣的包圍,貝泰妮遲早得培育出站得住腳的新品牌。

貝泰妮的增長勢頭,很大程度上來自于整體市場的帶動。

歐睿國際顯示,2022年我國皮膚學級護膚品(功能性護膚)市場規模達到285.9億元,同比增長6.8%。根據艾瑞咨詢,未來三年功能型護膚市場規模將以29.4%的年均復合增速繼續增高,并于2023年達到589.7億元。

高增速加上低滲透率,賦予了功能性護膚市場較大的發展潛力。

風口既現,資本搶跑,玩家如云。成立于2019年的功效護膚品牌溪木源,短短一年半已獲6輪融資;新銳國貨面膜品牌C咖在去年1月已完成B輪融資,投資方不乏SIG、順為資本等知名機構;完成新一輪融資的還有顏效笙、一期一會、種子宣言等新品牌。

追兵來勢洶洶,開拓除薇諾娜之外的新品牌已經刻不容緩。貝泰妮也在嘗試復刻下一個“薇諾娜”。「不二研究」認為,貝泰妮的醫藥基因優勢、醫院引流和專業背書,是成功打造薇諾娜的訣竅,也是能否復刻的關鍵所在。

從郭振宇的規劃來看,嬰幼兒護膚品牌在戰略規劃中的優先級最高。他在2021年中期業績發布會上表示,薇諾娜baby要在嬰幼兒護膚上做中國的第一品牌。

不過,新市場的規模并不大。2010年中國兒童功效性護膚品的市場規模僅為2.82億元,2019年也不過增至11.59億元。2019年,薇諾娜曾在線下的醫院渠道推廣過其嬰幼兒護膚產品,但并未取得很好的效果。

▲圖源:貝泰妮官網

而在高端化道路上,貝泰妮的進程也不甚樂觀。此前,貝泰妮就推出了高端皮膚修護品牌Beauty Answers,定位是醫美術后護膚品,主要渠道是在整形醫院等線下渠道,起量模式還在摸索當中。

除此之外,貝泰妮還有幾個痼疾待解。

首先,是貝泰妮“專業”底色下相對匱乏的研發投入。年報數據顯示,2018年-2022年,貝泰妮研發費用分別為0.46億元、0.54億元、0.63億元、1.13億元和2.55億元,占營收比重分別為3.71%、2.78%、2.41%、2.81%和5.08%。

反觀華熙生物,2018年-2022年研發費用分別為0.53億元、0.94億元、1.41億元、2.84億元和3.88億元,占營收比重分別為4.20%、4.98%、5.36%、5.74%和6.10%,均高于貝泰妮的投入水平,其中2021年華熙生物的研發投入是貝泰妮的兩倍有余。

其次,是貝泰妮廣受詬病的委托加工模式。年報顯示,2022年貝泰妮自主生產和委托加工的成本分別為2.37億和7.83億元,占營業成本的比重分別為19.10%和62.96%,委托生產仍占主導。

在貝泰妮的發展規劃中,正在新建的中央工廠擬新增3條生產線,將大幅提高自主生產產能,有望降低委托加工比例,從而更好地控制產品質量。據《昆明日報》報道,目前中央工廠的建設已進入收尾階段,預計今年將投入使用。

由于功能性護膚產品天然具備更高的質量要求,即使身處重營銷的行業,貝泰妮的立身之本也應是持續的產品力和研發實力。在營銷和研發的博弈中,貝泰妮若無法有效地推動研發并控制質量,將很難在群雄逐鹿的賽道中突圍,更不必談再造“薇諾娜”。

從小眾到破圈,貝泰妮已然實現蛻變。

但今時不同往日,完整經歷過新品牌成長的消費者,已經很難單純被營銷打動。一味地寄希望于營銷守住龍頭、打開市場,將越來越難如愿。

加之高昂的營銷費用拖累毛利率、過于依賴第三方平臺導致獲客成本高企、產品單一矩陣未成、研發投入不及同行……“藥妝茅”的光環之下,貝泰妮仍有諸多問題待解。

面對愈發激烈的競爭,守正出奇或許是貝泰妮唯一的出路。在既有產品的基礎上,打造大單品實現常青;廣泛探索其他細分市場,用私域流量承接轉化;同時不斷提高專業內涵,或許才是立于不敗之地的法寶。

巨頭已現、座次未定,這不僅僅是對貝泰妮的考驗,也是功能性護膚品的下半場。

本文部分參考資料:

1. 《直擊業績發布會|貝泰妮董事長:功效護膚品發展賽道處于初期 天花板還很高 “薇諾娜Baby”增長預期較高》,財聯社

2. 《純干貨丨貝泰妮郭振宇:國產品牌需要把握的的五大原則!》,消費界

3. 《貝泰妮估值、業績、股價的三角地帶》,節點財經

作者 | 若楠 豆乳拿鐵

排版 | Cathy

監制 | Yoda

出品 | 不二研究

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。