TT語音不靈了,母公司趣丸半年巨虧近10億,押注電競能否助推IPO?互聯(lián)網(wǎng)+

導讀

TT語音不靈了

TT語音不靈了

電競?cè)雭啞DG奪冠、《雙城之戰(zhàn)》收視登頂……

今冬的火爆議題,必然少不了電競,

在電競利好東風之下,TT語音母公司、趣丸集團(下稱“趣丸”)加速沖刺IPO,其已于10月19日晚向港交所提交招股書。

“找游戲CP,就上TT語音”,作為電競行業(yè)衍生的游戲語音社交平臺,TT語音也是王者榮耀、英雄聯(lián)盟、和平精英等大熱游戲賽事的官方指定游戲語音平臺。

「不二研究」從其招股書發(fā)現(xiàn),趣丸看似光鮮營收下,掩藏近十億元巨額虧損;語音社交面臨付費率下降難題;其布局電競的突圍之路仍有諸多不確定性

卡在瓶頸中的趣丸集團求索破局之道:改道電競理想很美好,但同樣沉沒成本高企,最終會乘“東風”而起,還是難以兌現(xiàn)的“美夢”?

巨額虧損下的財務困境

趣丸成立于手游崛起的2014年。

彼時國內(nèi)手游行業(yè)迎來高峰期,但大多數(shù)游戲內(nèi)語音功能并不完善。受壟斷端游的“前輩”YY語音啟發(fā),宋克創(chuàng)辦了趣丸,并推出了面向手游的游戲語音工具——TT語音。

成功押注手游時代的TT語音,瞬間就打開了市場:據(jù)官方數(shù)據(jù),TT語音成立第一年注冊用戶量就突破了300萬,同時在線人數(shù)超過6萬人,一年時間流水過億。

隨著手游內(nèi)置語音功能的完善,TT語音空間縮窄。2017年,趣丸向游戲社交領(lǐng)域擴張,TT語音從游戲語音工具轉(zhuǎn)型升級為游戲社交平臺,并開始布局電競業(yè)務。

但從營收表現(xiàn)來看,目前趣丸似乎正處于業(yè)績的高速擴張階段。招股書顯示,2018-2020年及2021年上半年,趣丸的營業(yè)收入分別為4.33億元、8.36億元、14.93億元和11.74億元,其中2018-2020年復合增長率高達85.7%。

但「不二研究」發(fā)現(xiàn),實際上趣丸深陷財務困境——營收雖然在增長,凈虧損卻在擴大。招股書顯示,2018-2020年及2021年上半年,趣丸的凈利潤分別為0.13億元、1.31億元、-1.54億元、-9.89億元。

2020年以來,趣丸開始陷入虧損,主要是由于以股份為基礎(chǔ)的薪酬開支大幅增長。據(jù)招股書,2018-2020年及2021年上半年,趣丸以股份為基礎(chǔ)的薪酬開支分別為0.39億元、0.11億元、1.08億元和1.35億元。

另一蠶食凈利潤的可能性在于愈發(fā)高企的營銷開支。2018-2020年及2021年上半年,趣丸的銷售和營銷開支分別為1.64億元、2.69億元、6.00億元和5.32億元,其中2021年上半年的費用已近乎2019年的兩倍。“燒錢”打法可能帶來了流量,但也使財務狀況承壓。

從毛利率和凈利率來看,趣丸也處于下滑態(tài)勢中。2018-2020年及2021年上半年,趣丸的毛利率分別為71.2%、63.1%、65.0%、58.9%;凈利率分別為12.2%、16.9%、10.1%、0.4%,疫后復蘇并不盡人意。

在互聯(lián)網(wǎng)存量競爭、渠道式微的困境下,陌生人社交賽道重新成為新風口。其中語音社交擁有廣大的市場份額,并在2021年年初因為馬斯克站臺Clubhouse而重受關(guān)注。

招股書顯示,2020年中國移動語音社交網(wǎng)絡(luò)市場的規(guī)模達到218億元,預計將以25.5%的復合年增長率,2025年增長至679億元。

2020年以來,趣丸開始陷入虧損,主要是由于以股份為基礎(chǔ)的薪酬開支大幅增長。據(jù)招股書,2018-2020年及2021年上半年,趣丸以股份為基礎(chǔ)的薪酬開支分別為0.39億元、0.11億元、1.08億元和1.35億元。

另一蠶食凈利潤的可能性在于愈發(fā)高企的營銷開支。2018-2020年及2021年上半年,趣丸的銷售和營銷開支分別為1.64億元、2.69億元、6.00億元和5.32億元,其中2021年上半年的費用已近乎2019年的兩倍。“燒錢”打法可能帶來了流量,但也使財務狀況承壓。

從毛利率和凈利率來看,趣丸也處于下滑態(tài)勢中。2018-2020年及2021年上半年,趣丸的毛利率分別為71.2%、63.1%、65.0%、58.9%;凈利率分別為12.2%、16.9%、10.1%、0.4%,疫后復蘇并不盡人意。

在互聯(lián)網(wǎng)存量競爭、渠道式微的困境下,陌生人社交賽道重新成為新風口。其中語音社交擁有廣大的市場份額,并在2021年年初因為馬斯克站臺Clubhouse而重受關(guān)注。

招股書顯示,2020年中國移動語音社交網(wǎng)絡(luò)市場的規(guī)模達到218億元,預計將以25.5%的復合年增長率,2025年增長至679億元。

轉(zhuǎn)型后的趣丸正是踏準了語音社交這一賽道,并牢牢把握著游戲基因的優(yōu)勢。

這或許是趣丸雖深陷財務困境,卻仍受到投資方偏愛的原因。

2月,趣丸對外宣布完成總金額1億美元的B輪系列融資,投資方為經(jīng)緯中國、蘭馨亞洲等美元基金;6月的Pre-IPO輪融資中,騰訊、3W也入股注資,共同協(xié)作助推其上市。

不過在趣丸盈利能力并未得到證實的當下,很難排除其“燒錢”炒概念的嫌疑。其面對的盈利壓力不小,上市之后如何解決虧損問題,是趣丸的當務之急。

核心業(yè)務缺乏護城河

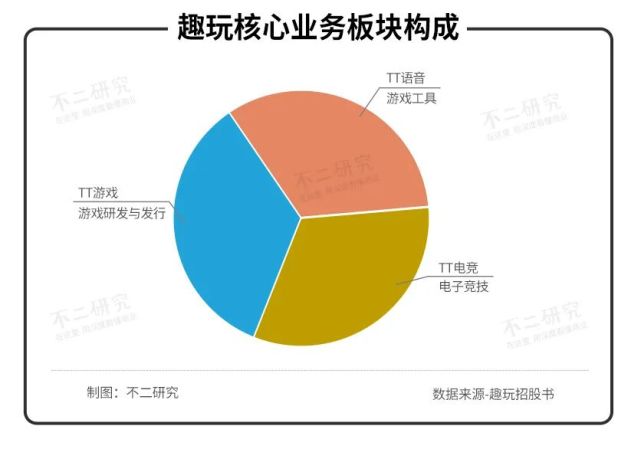

目前,趣丸擁有TT語音、TT電競、TT游戲三大核心業(yè)務板塊。

TT語音是趣丸的拳頭產(chǎn)品,是和平精英職業(yè)聯(lián)賽(PEL)、王者榮耀職業(yè)聯(lián)賽(KPL)、英雄聯(lián)盟職業(yè)聯(lián)賽(LPL)和絕地求生冠軍聯(lián)賽(PCL)的官方指定語音平臺。

轉(zhuǎn)型后的趣丸正是踏準了語音社交這一賽道,并牢牢把握著游戲基因的優(yōu)勢。

這或許是趣丸雖深陷財務困境,卻仍受到投資方偏愛的原因。

2月,趣丸對外宣布完成總金額1億美元的B輪系列融資,投資方為經(jīng)緯中國、蘭馨亞洲等美元基金;6月的Pre-IPO輪融資中,騰訊、3W也入股注資,共同協(xié)作助推其上市。

不過在趣丸盈利能力并未得到證實的當下,很難排除其“燒錢”炒概念的嫌疑。其面對的盈利壓力不小,上市之后如何解決虧損問題,是趣丸的當務之急。

核心業(yè)務缺乏護城河

目前,趣丸擁有TT語音、TT電競、TT游戲三大核心業(yè)務板塊。

TT語音是趣丸的拳頭產(chǎn)品,是和平精英職業(yè)聯(lián)賽(PEL)、王者榮耀職業(yè)聯(lián)賽(KPL)、英雄聯(lián)盟職業(yè)聯(lián)賽(LPL)和絕地求生冠軍聯(lián)賽(PCL)的官方指定語音平臺。

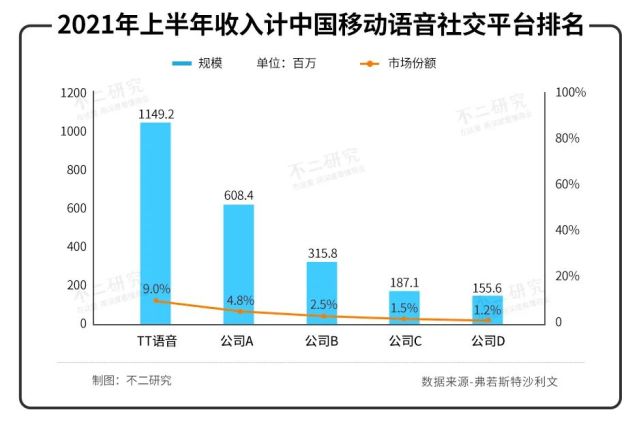

招股書顯示,截至2021年上半年,TT語音市占率達到9.0%,是國內(nèi)最大的移動語音社交平臺。

在2021年上半年,用戶平均每天在TT語音聊天室花費大約158分鐘,平均每天發(fā)起超過850000個語音聊天室,與2020年同期相比增長45.6%。

招股書顯示,截至2021年上半年,TT語音市占率達到9.0%,是國內(nèi)最大的移動語音社交平臺。

在2021年上半年,用戶平均每天在TT語音聊天室花費大約158分鐘,平均每天發(fā)起超過850000個語音聊天室,與2020年同期相比增長45.6%。

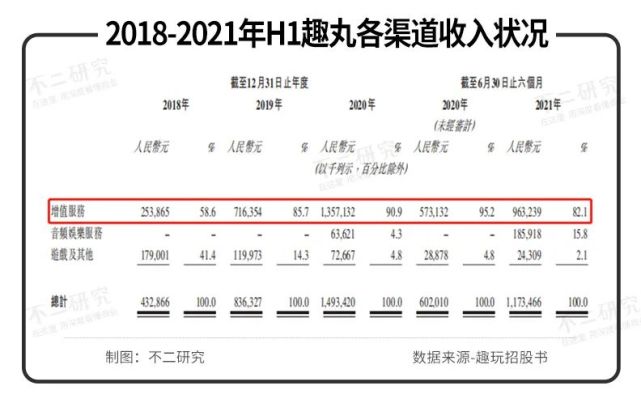

從營收結(jié)構(gòu)來看,趣丸的收入主要來自三方面:增值服務、音頻娛樂服務、游戲及其他。其中增值服務,也即虛擬物品的消費,是最主要的收入來源。這與當下其他音頻社交產(chǎn)品變現(xiàn)主要邏輯一致。

招股書顯示,2018-2020年及2021年上半年,趣丸的增值服務收入分別為2.54億元、7.16億元、13.57億元和9.63億元,營收貢獻分別為58.6%、85.7%、90.9%和82.1%,所占比重快速上升。

從營收結(jié)構(gòu)來看,趣丸的收入主要來自三方面:增值服務、音頻娛樂服務、游戲及其他。其中增值服務,也即虛擬物品的消費,是最主要的收入來源。這與當下其他音頻社交產(chǎn)品變現(xiàn)主要邏輯一致。

招股書顯示,2018-2020年及2021年上半年,趣丸的增值服務收入分別為2.54億元、7.16億元、13.57億元和9.63億元,營收貢獻分別為58.6%、85.7%、90.9%和82.1%,所占比重快速上升。

同時,隨著月活的累計,付費用戶的群體也在逐年擴大。2018-2020年及2021年上半年,TT語音的平均月活躍用戶分別為220萬人、540萬人、1230萬人和1620萬人;平均月付費用戶為16.19萬人、38.56萬人、64.39萬人及82.68萬人。

招股書數(shù)據(jù)顯示,截至2021年6月30日,年齡在30歲或以下的人超過90%,同時2021年6月付費用戶,約43%的用戶是女性。

但在高速擴張的表象之下,付費率卻連年下降。2018-2020年及2021年,TT語音的付費率分別為7.3%、7.1%和5.3%,已經(jīng)處于下滑之中;2021年上半年更是創(chuàng)下新低,僅為5.1%,而2020年同期為6.7%。

同時,隨著月活的累計,付費用戶的群體也在逐年擴大。2018-2020年及2021年上半年,TT語音的平均月活躍用戶分別為220萬人、540萬人、1230萬人和1620萬人;平均月付費用戶為16.19萬人、38.56萬人、64.39萬人及82.68萬人。

招股書數(shù)據(jù)顯示,截至2021年6月30日,年齡在30歲或以下的人超過90%,同時2021年6月付費用戶,約43%的用戶是女性。

但在高速擴張的表象之下,付費率卻連年下降。2018-2020年及2021年,TT語音的付費率分別為7.3%、7.1%和5.3%,已經(jīng)處于下滑之中;2021年上半年更是創(chuàng)下新低,僅為5.1%,而2020年同期為6.7%。

事實上,僅靠增值服務,并沒有辦法支撐趣丸龐大的運營開支;1620萬的月活,也不能保證TT語音一直處于領(lǐng)跑地位。

錨定年輕人的語音社交賽道很難建立起壁壘,不斷迭代的新玩法使眾多產(chǎn)品“曇花一現(xiàn)”。趣丸目前并不具備真正意義上的護城河。

僅在游戲“語音開黑”功能上,就有YY、KK語音等應用可以實現(xiàn)替代,并都能滿足隊友交流、好友陪玩的需求。這意味著TT語音的市場份額存在被對手分食的風險。

此外,陪玩業(yè)務一直是軟色情的重災區(qū)。早在2019年4月,人民日報就曾發(fā)文聲討部分“出賣聲相”的行為。

2019年8月,TT語音因涉不合規(guī)內(nèi)容,被中央網(wǎng)信辦要求整改;今年9月,游戲陪玩行業(yè)遭遇整頓,Hello語音、比心、虎牙旗下小鹿陪玩等多款產(chǎn)品遭無限期下架。

綜合來看,TT語音的發(fā)展至今,受到用戶數(shù)量、變現(xiàn)模式、監(jiān)管等多方制約,并缺乏最核心的行業(yè)壁壘。在游戲語音社交應用場景不斷被壓縮的現(xiàn)狀下,由游戲“開黑”需求產(chǎn)生的流量難免持續(xù)外泄。

押注電競是否奏效?

在TT語音的橫向“破圈”路上,趣丸已使出渾身解數(shù):

對于遠離電競的“養(yǎng)老玩家”,推出狼人殺、桌游、五子棋、大富翁等十余款休閑游戲;

對于沉迷養(yǎng)成的“追星少女”,邀請敖子逸、連淮偉、楊超越等養(yǎng)成系愛豆參與粉絲連麥,并簽約了楊超越作為TT語音首位代言人;

對于熱愛煲劇的“追劇黨”,則與熱播劇《山河令》合作推廣。

可以說,泛娛樂領(lǐng)域用戶已成為TT語音下一個目標群體。但想要擺脫“小眾”的身份標簽,TT語音還需做出更多嘗試。

事實上,僅靠增值服務,并沒有辦法支撐趣丸龐大的運營開支;1620萬的月活,也不能保證TT語音一直處于領(lǐng)跑地位。

錨定年輕人的語音社交賽道很難建立起壁壘,不斷迭代的新玩法使眾多產(chǎn)品“曇花一現(xiàn)”。趣丸目前并不具備真正意義上的護城河。

僅在游戲“語音開黑”功能上,就有YY、KK語音等應用可以實現(xiàn)替代,并都能滿足隊友交流、好友陪玩的需求。這意味著TT語音的市場份額存在被對手分食的風險。

此外,陪玩業(yè)務一直是軟色情的重災區(qū)。早在2019年4月,人民日報就曾發(fā)文聲討部分“出賣聲相”的行為。

2019年8月,TT語音因涉不合規(guī)內(nèi)容,被中央網(wǎng)信辦要求整改;今年9月,游戲陪玩行業(yè)遭遇整頓,Hello語音、比心、虎牙旗下小鹿陪玩等多款產(chǎn)品遭無限期下架。

綜合來看,TT語音的發(fā)展至今,受到用戶數(shù)量、變現(xiàn)模式、監(jiān)管等多方制約,并缺乏最核心的行業(yè)壁壘。在游戲語音社交應用場景不斷被壓縮的現(xiàn)狀下,由游戲“開黑”需求產(chǎn)生的流量難免持續(xù)外泄。

押注電競是否奏效?

在TT語音的橫向“破圈”路上,趣丸已使出渾身解數(shù):

對于遠離電競的“養(yǎng)老玩家”,推出狼人殺、桌游、五子棋、大富翁等十余款休閑游戲;

對于沉迷養(yǎng)成的“追星少女”,邀請敖子逸、連淮偉、楊超越等養(yǎng)成系愛豆參與粉絲連麥,并簽約了楊超越作為TT語音首位代言人;

對于熱愛煲劇的“追劇黨”,則與熱播劇《山河令》合作推廣。

可以說,泛娛樂領(lǐng)域用戶已成為TT語音下一個目標群體。但想要擺脫“小眾”的身份標簽,TT語音還需做出更多嘗試。

或許趣丸意識到了TT語音的流量“天花板”,開始押注電競業(yè)務,試圖以此打破困境。

從商業(yè)邏輯上分析,TT電競可以完成對TT語音的進一步導流:通過電競戰(zhàn)隊的運營,提升在游戲玩家中的影響力,進而導流到TT語音完成社交行為,并通過增值服務變現(xiàn)。

同時,電競作為一項產(chǎn)業(yè),如果能延伸到線下場景,有望未來給TT語音帶來新的增量空間。

看似二者間有強協(xié)同效應,但事實上發(fā)力電競比想象中更難。電競?cè)缤魏我豁椄偧俭w育,結(jié)局并不完全可控。若在比賽中沒有取得優(yōu)異成績,難免埋沒在眾多參賽隊伍中,難擔引流大任。

雖然TT電競已經(jīng)擁有LPL、KPL、PEL、PCL四大頂級聯(lián)賽席位,但目前仍處于榮譽的積累期。

今年LPL夏季賽,TT戰(zhàn)隊以-20分的成績排名止步第16名;正在進行的2021年KPL秋季賽第三輪中,TT電競旗下TTG戰(zhàn)隊暫時位于S組倒數(shù)第一;11月13日,LOLM首個全球賽事“破曉杯”開幕,TT戰(zhàn)隊代表中國大陸出戰(zhàn)并拿下首勝。

或許趣丸意識到了TT語音的流量“天花板”,開始押注電競業(yè)務,試圖以此打破困境。

從商業(yè)邏輯上分析,TT電競可以完成對TT語音的進一步導流:通過電競戰(zhàn)隊的運營,提升在游戲玩家中的影響力,進而導流到TT語音完成社交行為,并通過增值服務變現(xiàn)。

同時,電競作為一項產(chǎn)業(yè),如果能延伸到線下場景,有望未來給TT語音帶來新的增量空間。

看似二者間有強協(xié)同效應,但事實上發(fā)力電競比想象中更難。電競?cè)缤魏我豁椄偧俭w育,結(jié)局并不完全可控。若在比賽中沒有取得優(yōu)異成績,難免埋沒在眾多參賽隊伍中,難擔引流大任。

雖然TT電競已經(jīng)擁有LPL、KPL、PEL、PCL四大頂級聯(lián)賽席位,但目前仍處于榮譽的積累期。

今年LPL夏季賽,TT戰(zhàn)隊以-20分的成績排名止步第16名;正在進行的2021年KPL秋季賽第三輪中,TT電競旗下TTG戰(zhàn)隊暫時位于S組倒數(shù)第一;11月13日,LOLM首個全球賽事“破曉杯”開幕,TT戰(zhàn)隊代表中國大陸出戰(zhàn)并拿下首勝。

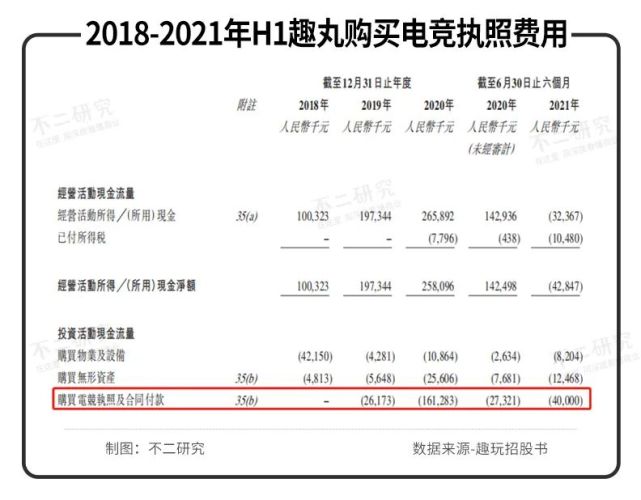

不過,押注電競意味著另一條“燒錢”之路。雖然TT電競并沒有透露具體費用,但收購俱樂部、簽約明星選手等開支通常都在千萬級別。根據(jù)招股書,2019-2020年及2021年上半年,僅僅是購買電競執(zhí)照及合同付款就耗資0.26億、1.61億和0.4億元。

不過,押注電競意味著另一條“燒錢”之路。雖然TT電競并沒有透露具體費用,但收購俱樂部、簽約明星選手等開支通常都在千萬級別。根據(jù)招股書,2019-2020年及2021年上半年,僅僅是購買電競執(zhí)照及合同付款就耗資0.26億、1.61億和0.4億元。

在2020年10月接受人民電競采訪時,TT電競合伙人劉一非表示,TT電競有一個“三年計劃”:前兩年以投入為主,到第三年會開始挑戰(zhàn)更高的榮譽,同時希望收支達到平衡。

這意味著2023年,TT電競需要用成績提升整個品牌的影響力,并通過比賽獎金、贊助等方式進一步提升趣丸營收結(jié)構(gòu)的多元化。

在趣丸的商業(yè)版圖中,TT游戲研發(fā)與發(fā)行起步不久,遠談不上營收貢獻。目前階段,趣丸仍以TT語音的直播間打賞為主。假以時日,若能夠形成游戲、電競、語音三極并立的格局,趣丸將會在精神娛樂領(lǐng)域更好地鎖定用戶心智、開發(fā)游戲玩家更大的潛在價值。

盡管與創(chuàng)立之初相比,當前環(huán)境已發(fā)生巨變,但好在趣丸并未放棄因地制宜的探索。要想真正在賽道中站穩(wěn),打破流量增長天花板、強化內(nèi)容監(jiān)管、推進社區(qū)破圈和下沉,都是趣丸繞不開的命題。

TT語音不靈了,趣丸能否押寶式破局?

EDG的奪冠,帶來了外界對游戲行業(yè)的矚目;想要真正在資本市場行穩(wěn)致遠,還得各憑本事。

在手游社交功能逐漸完善的當下,TT語音作為第三方工具,發(fā)展空間遭到壓縮;陪玩業(yè)務又面臨監(jiān)管趨嚴的難題。加上未成年人游戲時長的嚴格控制,趣丸實際上是“戴著鐐銬跳舞”——種種約束下,很難在語音社交業(yè)務上尋得新增長點。

改道電競雖然擁有美好預期,但也沉沒成本同樣高企。畢竟“電子競技菜是原罪”,這是一條依靠拳頭“血拼”的道路,更加依賴一步一個腳印的積累。趣丸未來的道路是寬是窄,取決于預期能否順利兌現(xiàn)。

押寶式的破局,只許成功不許失敗。

本文部分參考資料:

1.《趣丸集團,卡在瓶頸中》,BT財經(jīng)

2.《TT語音,距離成為下一個YY直播還有多遠?》,讀懂財經(jīng)研究所

3.《深陷財務困境,TT語音喜提道德“現(xiàn)世報”?》,深眸財經(jīng)

不二研究鄭重聲明:文中觀點系作者個人觀點,不代表本平臺就此提出任何投資建議。投資者應謹慎理性作出投資決策。

作者/豆乳拿鐵

排版/恩碩

監(jiān)制/Yoda

出品/不二研究

在2020年10月接受人民電競采訪時,TT電競合伙人劉一非表示,TT電競有一個“三年計劃”:前兩年以投入為主,到第三年會開始挑戰(zhàn)更高的榮譽,同時希望收支達到平衡。

這意味著2023年,TT電競需要用成績提升整個品牌的影響力,并通過比賽獎金、贊助等方式進一步提升趣丸營收結(jié)構(gòu)的多元化。

在趣丸的商業(yè)版圖中,TT游戲研發(fā)與發(fā)行起步不久,遠談不上營收貢獻。目前階段,趣丸仍以TT語音的直播間打賞為主。假以時日,若能夠形成游戲、電競、語音三極并立的格局,趣丸將會在精神娛樂領(lǐng)域更好地鎖定用戶心智、開發(fā)游戲玩家更大的潛在價值。

盡管與創(chuàng)立之初相比,當前環(huán)境已發(fā)生巨變,但好在趣丸并未放棄因地制宜的探索。要想真正在賽道中站穩(wěn),打破流量增長天花板、強化內(nèi)容監(jiān)管、推進社區(qū)破圈和下沉,都是趣丸繞不開的命題。

TT語音不靈了,趣丸能否押寶式破局?

EDG的奪冠,帶來了外界對游戲行業(yè)的矚目;想要真正在資本市場行穩(wěn)致遠,還得各憑本事。

在手游社交功能逐漸完善的當下,TT語音作為第三方工具,發(fā)展空間遭到壓縮;陪玩業(yè)務又面臨監(jiān)管趨嚴的難題。加上未成年人游戲時長的嚴格控制,趣丸實際上是“戴著鐐銬跳舞”——種種約束下,很難在語音社交業(yè)務上尋得新增長點。

改道電競雖然擁有美好預期,但也沉沒成本同樣高企。畢竟“電子競技菜是原罪”,這是一條依靠拳頭“血拼”的道路,更加依賴一步一個腳印的積累。趣丸未來的道路是寬是窄,取決于預期能否順利兌現(xiàn)。

押寶式的破局,只許成功不許失敗。

本文部分參考資料:

1.《趣丸集團,卡在瓶頸中》,BT財經(jīng)

2.《TT語音,距離成為下一個YY直播還有多遠?》,讀懂財經(jīng)研究所

3.《深陷財務困境,TT語音喜提道德“現(xiàn)世報”?》,深眸財經(jīng)

不二研究鄭重聲明:文中觀點系作者個人觀點,不代表本平臺就此提出任何投資建議。投資者應謹慎理性作出投資決策。

作者/豆乳拿鐵

排版/恩碩

監(jiān)制/Yoda

出品/不二研究

2020年以來,趣丸開始陷入虧損,主要是由于以股份為基礎(chǔ)的薪酬開支大幅增長。據(jù)招股書,2018-2020年及2021年上半年,趣丸以股份為基礎(chǔ)的薪酬開支分別為0.39億元、0.11億元、1.08億元和1.35億元。

另一蠶食凈利潤的可能性在于愈發(fā)高企的營銷開支。2018-2020年及2021年上半年,趣丸的銷售和營銷開支分別為1.64億元、2.69億元、6.00億元和5.32億元,其中2021年上半年的費用已近乎2019年的兩倍。“燒錢”打法可能帶來了流量,但也使財務狀況承壓。

從毛利率和凈利率來看,趣丸也處于下滑態(tài)勢中。2018-2020年及2021年上半年,趣丸的毛利率分別為71.2%、63.1%、65.0%、58.9%;凈利率分別為12.2%、16.9%、10.1%、0.4%,疫后復蘇并不盡人意。

在互聯(lián)網(wǎng)存量競爭、渠道式微的困境下,陌生人社交賽道重新成為新風口。其中語音社交擁有廣大的市場份額,并在2021年年初因為馬斯克站臺Clubhouse而重受關(guān)注。

招股書顯示,2020年中國移動語音社交網(wǎng)絡(luò)市場的規(guī)模達到218億元,預計將以25.5%的復合年增長率,2025年增長至679億元。

轉(zhuǎn)型后的趣丸正是踏準了語音社交這一賽道,并牢牢把握著游戲基因的優(yōu)勢。

這或許是趣丸雖深陷財務困境,卻仍受到投資方偏愛的原因。

2月,趣丸對外宣布完成總金額1億美元的B輪系列融資,投資方為經(jīng)緯中國、蘭馨亞洲等美元基金;6月的Pre-IPO輪融資中,騰訊、3W也入股注資,共同協(xié)作助推其上市。

不過在趣丸盈利能力并未得到證實的當下,很難排除其“燒錢”炒概念的嫌疑。其面對的盈利壓力不小,上市之后如何解決虧損問題,是趣丸的當務之急。

核心業(yè)務缺乏護城河

目前,趣丸擁有TT語音、TT電競、TT游戲三大核心業(yè)務板塊。

TT語音是趣丸的拳頭產(chǎn)品,是和平精英職業(yè)聯(lián)賽(PEL)、王者榮耀職業(yè)聯(lián)賽(KPL)、英雄聯(lián)盟職業(yè)聯(lián)賽(LPL)和絕地求生冠軍聯(lián)賽(PCL)的官方指定語音平臺。

招股書顯示,截至2021年上半年,TT語音市占率達到9.0%,是國內(nèi)最大的移動語音社交平臺。

在2021年上半年,用戶平均每天在TT語音聊天室花費大約158分鐘,平均每天發(fā)起超過850000個語音聊天室,與2020年同期相比增長45.6%。

從營收結(jié)構(gòu)來看,趣丸的收入主要來自三方面:增值服務、音頻娛樂服務、游戲及其他。其中增值服務,也即虛擬物品的消費,是最主要的收入來源。這與當下其他音頻社交產(chǎn)品變現(xiàn)主要邏輯一致。

招股書顯示,2018-2020年及2021年上半年,趣丸的增值服務收入分別為2.54億元、7.16億元、13.57億元和9.63億元,營收貢獻分別為58.6%、85.7%、90.9%和82.1%,所占比重快速上升。

同時,隨著月活的累計,付費用戶的群體也在逐年擴大。2018-2020年及2021年上半年,TT語音的平均月活躍用戶分別為220萬人、540萬人、1230萬人和1620萬人;平均月付費用戶為16.19萬人、38.56萬人、64.39萬人及82.68萬人。

招股書數(shù)據(jù)顯示,截至2021年6月30日,年齡在30歲或以下的人超過90%,同時2021年6月付費用戶,約43%的用戶是女性。

但在高速擴張的表象之下,付費率卻連年下降。2018-2020年及2021年,TT語音的付費率分別為7.3%、7.1%和5.3%,已經(jīng)處于下滑之中;2021年上半年更是創(chuàng)下新低,僅為5.1%,而2020年同期為6.7%。

事實上,僅靠增值服務,并沒有辦法支撐趣丸龐大的運營開支;1620萬的月活,也不能保證TT語音一直處于領(lǐng)跑地位。

錨定年輕人的語音社交賽道很難建立起壁壘,不斷迭代的新玩法使眾多產(chǎn)品“曇花一現(xiàn)”。趣丸目前并不具備真正意義上的護城河。

僅在游戲“語音開黑”功能上,就有YY、KK語音等應用可以實現(xiàn)替代,并都能滿足隊友交流、好友陪玩的需求。這意味著TT語音的市場份額存在被對手分食的風險。

此外,陪玩業(yè)務一直是軟色情的重災區(qū)。早在2019年4月,人民日報就曾發(fā)文聲討部分“出賣聲相”的行為。

2019年8月,TT語音因涉不合規(guī)內(nèi)容,被中央網(wǎng)信辦要求整改;今年9月,游戲陪玩行業(yè)遭遇整頓,Hello語音、比心、虎牙旗下小鹿陪玩等多款產(chǎn)品遭無限期下架。

綜合來看,TT語音的發(fā)展至今,受到用戶數(shù)量、變現(xiàn)模式、監(jiān)管等多方制約,并缺乏最核心的行業(yè)壁壘。在游戲語音社交應用場景不斷被壓縮的現(xiàn)狀下,由游戲“開黑”需求產(chǎn)生的流量難免持續(xù)外泄。

押注電競是否奏效?

在TT語音的橫向“破圈”路上,趣丸已使出渾身解數(shù):

對于遠離電競的“養(yǎng)老玩家”,推出狼人殺、桌游、五子棋、大富翁等十余款休閑游戲;

對于沉迷養(yǎng)成的“追星少女”,邀請敖子逸、連淮偉、楊超越等養(yǎng)成系愛豆參與粉絲連麥,并簽約了楊超越作為TT語音首位代言人;

對于熱愛煲劇的“追劇黨”,則與熱播劇《山河令》合作推廣。

可以說,泛娛樂領(lǐng)域用戶已成為TT語音下一個目標群體。但想要擺脫“小眾”的身份標簽,TT語音還需做出更多嘗試。

或許趣丸意識到了TT語音的流量“天花板”,開始押注電競業(yè)務,試圖以此打破困境。

從商業(yè)邏輯上分析,TT電競可以完成對TT語音的進一步導流:通過電競戰(zhàn)隊的運營,提升在游戲玩家中的影響力,進而導流到TT語音完成社交行為,并通過增值服務變現(xiàn)。

同時,電競作為一項產(chǎn)業(yè),如果能延伸到線下場景,有望未來給TT語音帶來新的增量空間。

看似二者間有強協(xié)同效應,但事實上發(fā)力電競比想象中更難。電競?cè)缤魏我豁椄偧俭w育,結(jié)局并不完全可控。若在比賽中沒有取得優(yōu)異成績,難免埋沒在眾多參賽隊伍中,難擔引流大任。

雖然TT電競已經(jīng)擁有LPL、KPL、PEL、PCL四大頂級聯(lián)賽席位,但目前仍處于榮譽的積累期。

今年LPL夏季賽,TT戰(zhàn)隊以-20分的成績排名止步第16名;正在進行的2021年KPL秋季賽第三輪中,TT電競旗下TTG戰(zhàn)隊暫時位于S組倒數(shù)第一;11月13日,LOLM首個全球賽事“破曉杯”開幕,TT戰(zhàn)隊代表中國大陸出戰(zhàn)并拿下首勝。

不過,押注電競意味著另一條“燒錢”之路。雖然TT電競并沒有透露具體費用,但收購俱樂部、簽約明星選手等開支通常都在千萬級別。根據(jù)招股書,2019-2020年及2021年上半年,僅僅是購買電競執(zhí)照及合同付款就耗資0.26億、1.61億和0.4億元。

在2020年10月接受人民電競采訪時,TT電競合伙人劉一非表示,TT電競有一個“三年計劃”:前兩年以投入為主,到第三年會開始挑戰(zhàn)更高的榮譽,同時希望收支達到平衡。

這意味著2023年,TT電競需要用成績提升整個品牌的影響力,并通過比賽獎金、贊助等方式進一步提升趣丸營收結(jié)構(gòu)的多元化。

在趣丸的商業(yè)版圖中,TT游戲研發(fā)與發(fā)行起步不久,遠談不上營收貢獻。目前階段,趣丸仍以TT語音的直播間打賞為主。假以時日,若能夠形成游戲、電競、語音三極并立的格局,趣丸將會在精神娛樂領(lǐng)域更好地鎖定用戶心智、開發(fā)游戲玩家更大的潛在價值。

盡管與創(chuàng)立之初相比,當前環(huán)境已發(fā)生巨變,但好在趣丸并未放棄因地制宜的探索。要想真正在賽道中站穩(wěn),打破流量增長天花板、強化內(nèi)容監(jiān)管、推進社區(qū)破圈和下沉,都是趣丸繞不開的命題。

TT語音不靈了,趣丸能否押寶式破局?

EDG的奪冠,帶來了外界對游戲行業(yè)的矚目;想要真正在資本市場行穩(wěn)致遠,還得各憑本事。

在手游社交功能逐漸完善的當下,TT語音作為第三方工具,發(fā)展空間遭到壓縮;陪玩業(yè)務又面臨監(jiān)管趨嚴的難題。加上未成年人游戲時長的嚴格控制,趣丸實際上是“戴著鐐銬跳舞”——種種約束下,很難在語音社交業(yè)務上尋得新增長點。

改道電競雖然擁有美好預期,但也沉沒成本同樣高企。畢竟“電子競技菜是原罪”,這是一條依靠拳頭“血拼”的道路,更加依賴一步一個腳印的積累。趣丸未來的道路是寬是窄,取決于預期能否順利兌現(xiàn)。

押寶式的破局,只許成功不許失敗。

本文部分參考資料:

1.《趣丸集團,卡在瓶頸中》,BT財經(jīng)

2.《TT語音,距離成為下一個YY直播還有多遠?》,讀懂財經(jīng)研究所

3.《深陷財務困境,TT語音喜提道德“現(xiàn)世報”?》,深眸財經(jīng)

不二研究鄭重聲明:文中觀點系作者個人觀點,不代表本平臺就此提出任何投資建議。投資者應謹慎理性作出投資決策。

作者/豆乳拿鐵

排版/恩碩

監(jiān)制/Yoda

出品/不二研究

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控熑危?br>

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。