解密柔宇科技:“獨角獸”還是“大忽悠”?觀點

既然想當“國貨之光”,講故事真的不如做實事。

2019年1月,小米沸騰了一把。

總裁林斌在微博上宣布了一個消息,難掩激動之情:

“我們做出了第一臺折疊屏手機,應該也是全球第一臺雙折疊屏手機!”

市場上一片歡呼之際,有人卻十分生氣。柔宇科技副總裁樊俊超在微信朋友圈發布長文怒斥小米:

柔宇的柔派手機才具有顛覆式的創新,小米不是第一,因此小米的高管在撒謊,小米的價值觀有問題。

柔宇科技CEO劉自鴻更是散發著一股子戰狼味:

“人若犯我,雖遠必誅”。

這家和小米硬剛的公司,被很多投資人稱為“獨角獸”。

它的投資者陣容里,大把知名投資機構,連知名天使投資人徐小平也為錯過它而懊悔。

在柔性屏幕領域,它另辟蹊徑,走了一條獨特的創新之路,它被稱為“國貨之光”。

資本在它身上壓下重注,就是為了博下一個時代——柔性顯示正在成為面板行業的必爭之地。

如今,這樣一只“獨角獸”就要上市了。但它的周身,依然籠罩著層層的迷霧。

連年虧損,資金鏈緊繃

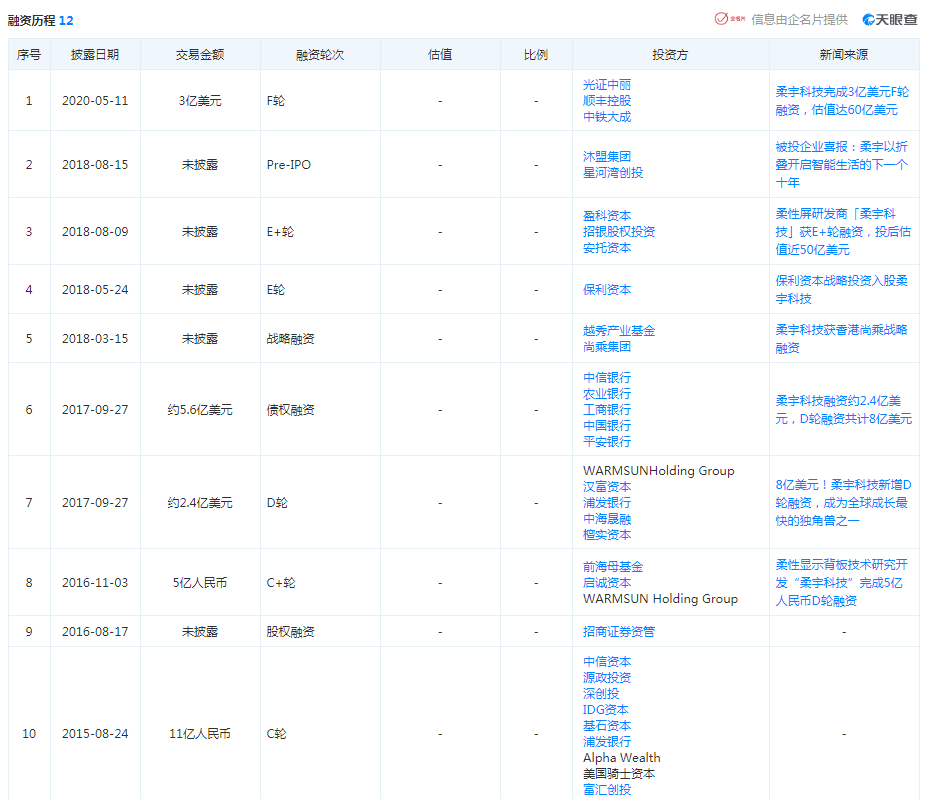

從投資陣容來看,柔宇科技確實對得起“獨角獸”這個名號。

天眼查資料顯示,創立至今,柔宇科技歷經多輪融資,背后陣容堪稱豪華。

▲資料來源天眼查

甚至還有一個廣為流傳的例子,知名天使投資人徐小平曾為錯過柔宇而懊悔:

“柔宇科技是我做投資以來,一個真正錯失的項目。每次看到他們的好消息,我都心如刀絞。”

盡管如此,柔宇科技還是缺錢。

有人在柔宇科技的招股書上發現了一個有意思的故事。

2019年下半年,柔宇科技實控人、董事長劉自鴻等4位高管自己掏了錢借給公司,這些金額都不大,從16萬元到100萬元不等。出借金額最低的是董事、副總經理余曉軍,他給柔宇科技打了兩次款:

一次10萬元、一次6萬元。

如今,這些錢都已被陸續拿回。但有了這件事,最希望公司上市的肯定有這幾位高管,自掏腰包給公司湊錢的事,太心酸了。

這個故事只是一個縮影,背后現實是: 缺錢。

招股書顯示,報告期內,柔宇科技在2017-2020年上半年經營活動現金凈流出分別高達3.58億、6.12億8.11億和3.86億元人民幣,公司現金流壓力持續增加。

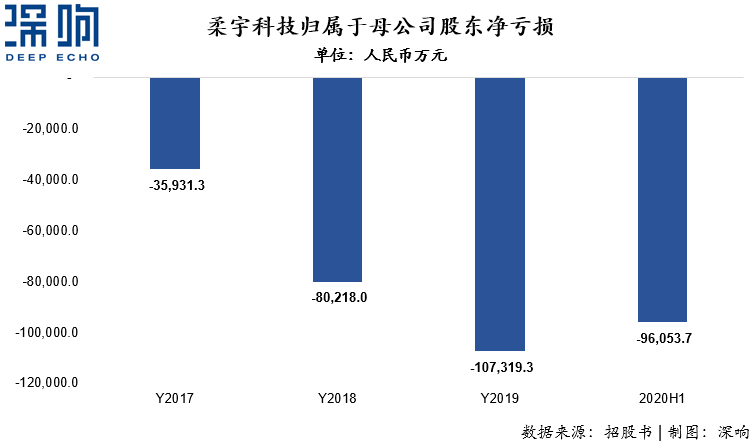

現金流趨緊的背后,是業務的持續虧損。

招股書顯示,在2017年至2019年,柔宇科技歸屬于母公司普通股東的凈利潤分別為-3.59億元、-8.02億元、-10.73億元。僅2020年上半年,柔宇科技的歸母凈虧損就高達9.6億元人民幣,已經接近去年全年的虧損額度。

▲圖源深響

三年半累計虧損31.95億元的原因,在于柔宇科技產品的特點:低毛利、高經營費用。

在2017-2019年間,柔宇科技的整體毛利水平均處于負毛利階段,盡管在2020年上半年毛利轉正,但也僅為13.2%,遠遠無法支撐公司盈利。

唯一的亮點,或許是較高的研發費用。但研發是需要砸錢的,這也就導致了公司經營費用率在2017-2020年上半年間分別高達545.7%、708.1%、417.8%和761.7%。

賺得不多,花得卻不少。 上市前夕,柔宇科技的資金鏈,壓力山大。

銷量慘淡,庫存高企

自2018年10月發布全球首款折疊屏手機“柔派”以來,柔宇科技一直面臨著“能否量產”的質疑。

對于這些質疑,劉自鴻曾親自回應過。去年5月30日,柔宇科技還正式向外界開放了正在運行的柔性屏量產線,回應外界爭議。

但實際上,產能問題完全不用擔心, 因為量產了也很難賣出去。

招股書披露,柔宇科技的產能利用率在2018年、2019年及2020年上半年分別為15.1%、31.2%和5.3%。 也就是說,公司的產能在大多數時間有大量閑置,公司能夠拿到的市場訂單遠小于公司實際產能。

而且,在產銷率方面,柔宇科技同樣存在銷量小于產量的情況: 公司生產出來的產品作為存貨大量放置在倉庫中,無法及時轉化為銷售收入。

一個很直觀的例子是,今年雙十一期間,柔宇方面似乎并未正式公布其折疊屏手機的雙十一“戰績”,但從各大電商渠道的銷量來看,“第一款折疊屏手機”之名似乎難負產品銷量之實。

互聯網江湖曾做過統計,在天貓柔宇數碼旗艦店,FlexPai2僅有93人付款;在蘇寧易購上,FlexPai2的用戶評價只有1單;拼多多上,在僅有的幾家非官方渠道中,銷量最高的FlexPai一代,拼單成功的也只有92件。

在數據較為亮眼的京東旗艦店,該手機發售前的預約量達到了5萬多人,但從柔宇京東旗艦店的銷量上來看,其新一代產品FlexPai2的銷量不過在千臺左右。

不止線上,柔宇科技在線下的表現也不樂觀。

招股書顯示,2020年上半年,經銷模式產生的收入為8819.84萬元,接近總收入的八成。但哪怕是在柔宇科技的大本營深圳——柔宇花最大力氣鋪貨的城市,目前也只有一個直營門店和8個線下經銷商。

據互聯網江湖統計,有業內人士做過估算,柔宇FlexPai一代產品與二代產品的銷量總和也不過數萬臺左右。而根據Canalys給出的數據,在折疊屏手機出貨量上,目前三星出貨量已經達到100萬臺,華為折疊屏手機出貨量50萬臺。

巨大的差距面前,“2020年最值得購買的5G折疊屏手機”,銷量慘淡得驚人。

是否掌握核心科技?

柔宇科技之所以與三星、華為之間存在如此大的數量級差異,品牌影響力是一方面,更重要的是供應鏈的布局。

做手機,光有一塊好屏幕是遠遠不夠的,產業鏈上下游的資源整合才更為關鍵。

說到供應鏈,就得說到柔宇科技的技術路線。

一直以來,在柔性屏幕領域,柔宇科技走的是一條“不一樣的路”。和三星、LG以及國內主流廠商京東方、華星光電等采用的“低溫多晶硅(LTPS)”技術路線不同,柔宇科技走的是“超低溫非硅制程集成技術”之路。

據柔宇創始人劉自鴻介紹,該技術不采用硅材料,相比LTPS制程溫度更低,可以降低設備的投資成本,提高全柔性屏的良品率。

而這個“獨特”的技術路線,正是柔宇科技創新力、高估值的核心支撐點。

換句話說,正是因為看中了柔宇科技掌握了這個“核心科技”,投資人才愿意一直砸錢。

但實際上,手握“核心科技”的柔宇,甚至找不到產業鏈合作方。根據巨潮商業評論的消息,在2015年的一次采訪中,劉自鴻曾表示:

“從上游材料工藝、電子器件到下游產品設計都需要自己做”。

有意思的是,柔宇科技也從未披露過其產業鏈上游的合作伙伴與供應商。

柔宇科技很快就嘗到了供應鏈不完善的苦果。

從月產能上來看,根據DSCC整理的數據顯示,6代線產能中,柔宇的產能僅為15K/月,而京東方每條6代生產線產能均為45K/月,和輝光電6代線產能為30K/月,柔宇科技6代OLED顯示面板產能墊底。

▲圖源艾媒咨詢

在良品率方面,網易旗下的清流工作室曾在2020年10月走訪過柔宇科技的經銷商,發現柔派手機存在被經銷商退廠的情況。

“賣過,賣得不多”,因為“配置方面都沒那么好”。

某門店工作人員甚至直言,柔宇的品控太差,公司很多分店都不愿意擺柔宇的產品。

這一點《中國企業家》也曾報道過,據華為知情人士透露,華為之所沒有采用柔宇的產品,是因為“在產能、良品率上都有一些問題,無法滿足需要。”

此外,正如巨潮商業評論所說,產線投產兩年多以來,柔宇的全柔性屏沒有在任何一家主流手機廠商的手機上大規模商用;其他應用場景和對外宣稱的合作客戶,如中興、空中客車、中國移動、路易威登、李寧等,合作產品在大眾市場上也幾乎看不到。

這不禁讓人感到疑惑, 宣稱“成本更低、良品率更高、產能更大”的柔宇,為何卻始終無法打開市場呢?

柔宇科技,真的掌握了“核心科技”嗎?

尾聲

一直以來,柔宇科技身上的標簽都是“國貨之光”,代表著民族創新與高科技。

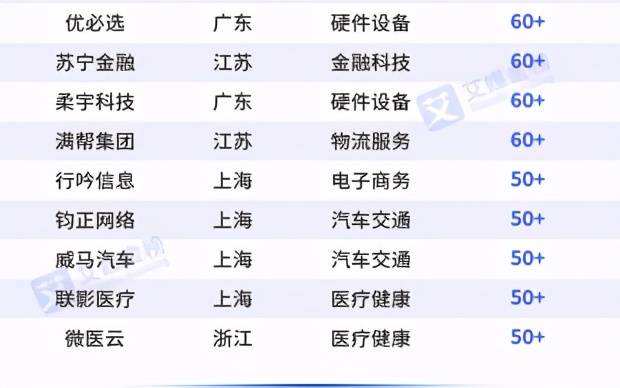

柔宇科技也確實走在創新的路上。根據官方介紹,目前它在全球擁有4個研發基地,員工2000余人,其中六成是研發團隊,擁有的核心技術知識產權數達3000多項。

也正是這一點,讓柔宇科技收獲了超高的估值。在iiMedia Research發布的《2020中國新經濟獨角獸200強榜單》中,柔宇科技以60億美元估值躋身其中。

這一估值水平已經遠超同行維信諾(SZ:002387)和深天馬(SZ:000050)。

但從實際產品來看,維信諾和深天馬都與主流手機廠商(小米、華為等)有著密切的合作,也有著可觀的營收和利潤。而反觀柔宇科技,不僅生產線出貨量低、總產能狀態不明、良品率受質疑,而且在B端和C端都沒有可以大規模商用的優秀產品。

這樣的表現,顯然很難與高企的估值相匹配。

甚至柔宇科技自己也在招股書中明確表示:

公司無法保證未來幾年內實現盈利,上市后亦可能面臨退市的風險。

其實,相比于盈利,產能、良品率、產銷率和供應鏈,才是柔宇科技真正應該憂慮的問題。

既然想當“國貨之光”,講故事真的不如做實事。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。