被爆年化利率1460%,蕓豆分假借“空白合同”聯合銀行放高利貸觀點

援引“南京零距離”報道,近日安徽李先生的兒子李飛(化名)因急需用錢,下載了一款名為“蕓豆分”的借款平臺APP,下載之后發現沒有額度也沒有利息,在輸入身份證和銀行卡號后,蕓豆分APP直接下款3000元,10天之后則需要償還3000元本金和1200元利息......

01 利率1460%,蕓豆分高息放貸被屢屢投訴

3·15晚會嚴打借貸黑色產業鏈,讓整個行業清明了許多。

但總有平臺頂風作案、渾水摸魚,做著不合規、不光彩的高利貸生意。

援引“南京零距離”報道,近日安徽李先生的兒子李飛(化名)因急需用錢,下載了一款名為“蕓豆分”的借款平臺APP,下載之后發現沒有額度也沒有利息,在輸入身份證和銀行卡號后,蕓豆分APP直接下款3000元,10天之后則需要償還3000元本金和1200元利息......

簡單算下來,李飛的這筆借款真實年化利率高達1460%。

但這還沒完。按照南京零距離釋放的消息,就在10天期限來臨時,蕓豆分卻提示李飛還款失敗。而還款失敗的代價是,此后每天利息都會增加1500元。至李先生聯系南京零距離時,李飛需還款金額已經接近3萬元......

3000元本金,數月間還款30000元,若嚴格算起來,這將是一個多么恐怖的數字。

按照李先生表述,他嘗試與蕓豆分進行溝通,但對方威脅稱如不還款,就要“爆通訊錄。比較壞的結果是,他通訊錄中的親人、朋友一天會接到幾百個騷擾電話。

李先生蕓豆分高利貸借款遭遇是個典型,但卻不是個例。

在黑貓投訴上,涉及蕓豆分(蕓豆花)的投訴信息高達8000多條。

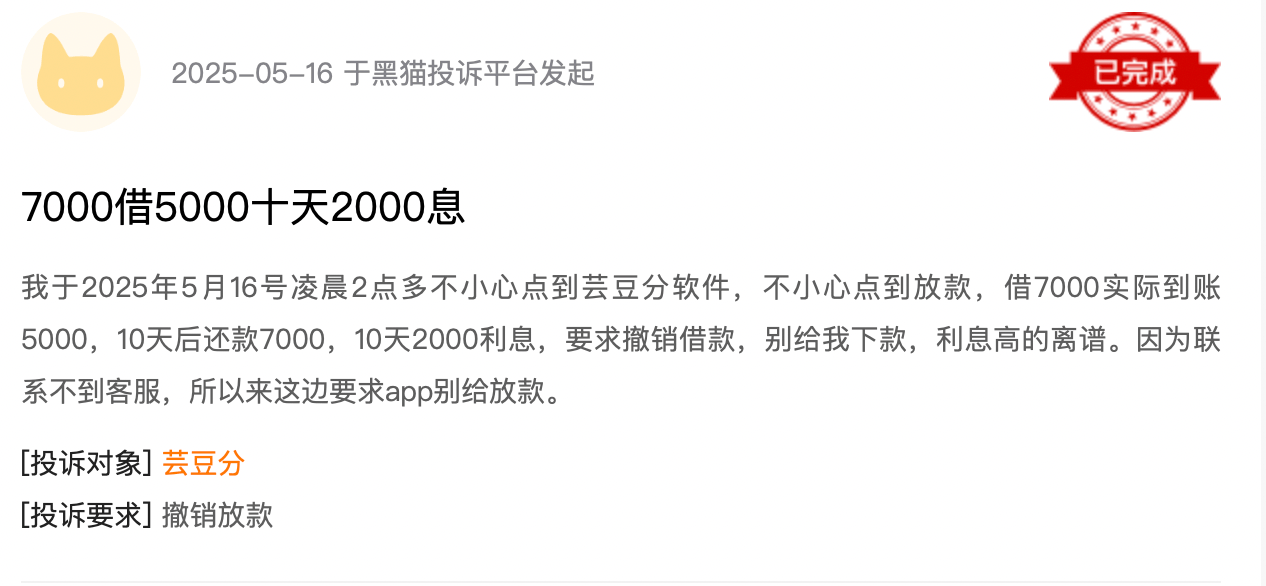

在被投訴中,很大一部分信息指向高利貸。有用戶稱,借5000元,10天后要求還款7000元,真實借貸成本同樣高達1460%。看到如此高利貸后,這名用戶急呼:求蕓豆分APP別給我下款,但聯系不到客服......

另有一用戶反饋,自己是在廣告中看蕓豆分,下載只是查看額度,卻被直接放款。放款6636元,8天便要還款9887(真實利率超過2000%),最可怕的是沒有客服,無法撤銷。計算下來,這筆放貸利率遠超越1460%,達到了2235%。

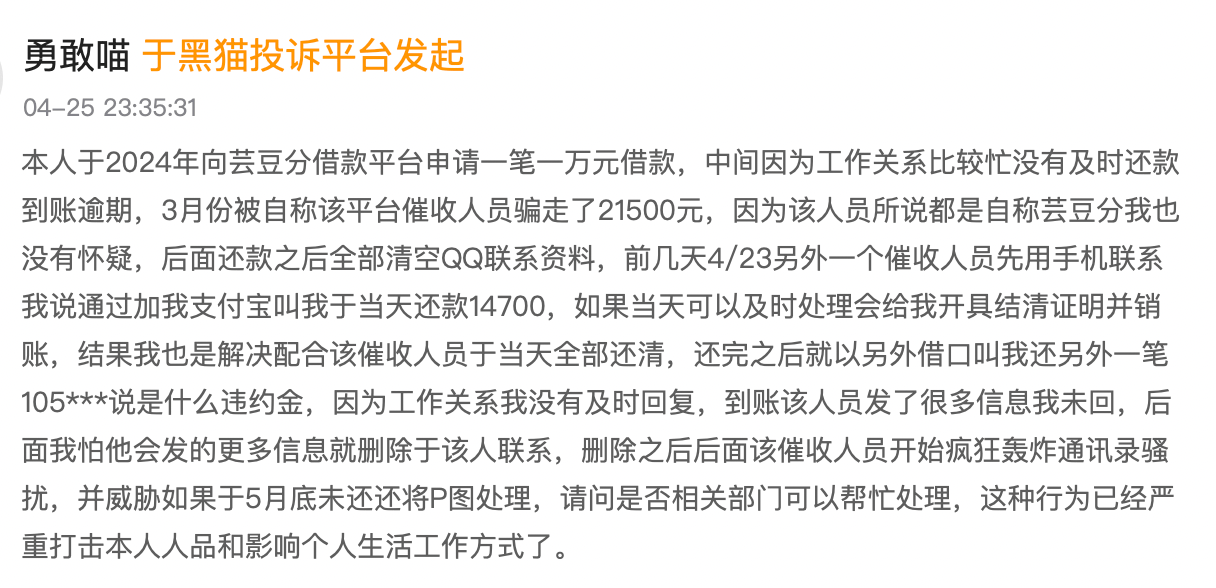

還有用戶直言,自己2024年借款1萬,因工作忙逾期被平臺催收介入還款21500。接著另一催收要求該用戶還款14700元,等該用戶還清之后,又要求該用戶付違約金.....粗略計算,短短一年,該用戶借款1萬,還款3.6萬,還沒還清,真實成本已經無法計算。

02 強買強賣,蕓豆分大簽空白合同

事實上,包含個人隱私泄漏、各類費用疊加的高利貸,以及因為逾期造成的暴力催收,一直是助貸行業被詬病的三大頑疾。

今年央視3·15晚會,便對借貸寶、人人信等黑灰產助貸平臺做了深度曝光整改。但相比被曝光的平臺,蕓豆分不遑多讓、甚至是有過之而無不及。

透過這幾個例子,我們能看到蕓豆分借款的幾個鮮明特點。第一借貸利率出奇之高,動輒年化利率超過1000%。第二,涉嫌誘導借款,用戶查看額度不小心便會被“強制”放款,因為聯系不到客服、無法撤銷。第三,用戶還款難度較高,繼而引發暴力催收。

當然,蕓豆分的高明之處還在于,它可以隨時觸及到用戶,你卻很難找到它的蹤影。

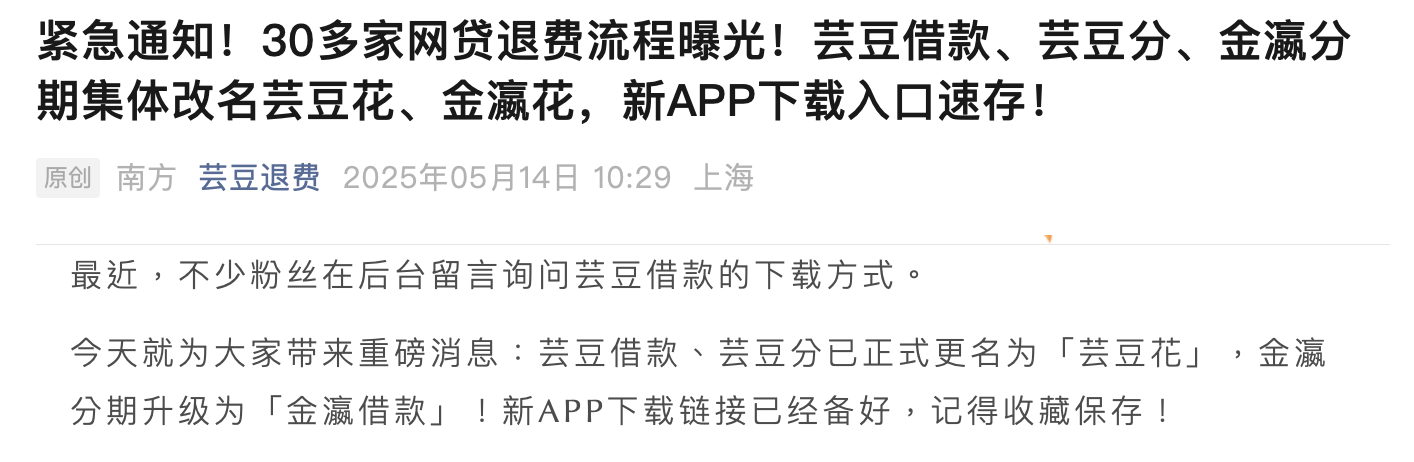

登錄蘋果以及小米應用商城,你根本找不到“蕓豆分”APP,只能找到一款名為“蕓豆花”的借貸APP。

通過天眼查發現,蕓豆分由上海醉夢者互聯網技術有限公司運營,其成立于2020年,法定代表人為李澤娃,注冊資本1000萬元。而上海醉夢者互聯網技術有限公司由上海乾昭信息技術有限公司控股,后者的法定代表人同樣為李澤娃。上海乾昭信息技術有限公司旗下軟件著作權中,包含了蕓豆借款。

而在上海醉夢者互聯網技術有限公司(天眼查界面)新聞輿情一欄,可以清晰看到“蕓豆借款、蕓豆分更名為蕓豆花”的信息。另有“蕓豆退費”微信,也佐證了這個消息。

此外,在蕓豆花APP上,一則面向用戶的小字也提示,“蕓豆借款”升級為“蕓豆花”。

至此,一切明了:無論蕓豆花、蕓豆分還是蕓豆借款都只是一個稱謂,其背后都是換湯不換藥的助貸業務,真實掌控者也都是李澤娃。

如今,通過蕓豆花這款APP,便可以進一步了解這個潛在水下的放貸帝國以及背后不甚合規的操作手法。

首先,盡管我們下載了蕓豆花APP,但注冊登錄后也并未被告知該平臺的真正運營方。而即便用戶通過天眼查等平臺搜索“蕓豆花”,也難以找到背后真正的運營者。

隨著借款一步步進行,蕓豆花坦言自己只提供技術服務,用戶申請的資金來源于第三方。換言之, 蕓豆花自認了“助貸”身份。

既然是第三方助貸平臺,蕓豆花的資方以及合作方信息便至關重要。但蹊蹺也盡在此處。

比如,按照行業規則,借款者要想從助貸平臺取得資金,一般都要簽署《借款合同》《授權委托協議》《征信授權書》《數據安全及隱私保護政策》以及《資方征信查詢授權書及相關協議》等一中合作協議。

根據既有經驗,這些協議中一定會涉及以城商行、消金機構、小貸機構為代表的關鍵資金提供方。但縱觀這一系列協議,無論是《借款合同》中的甲方、《授權委托協議》中的被授權人、《征信授權書》里的被授權人,還是臨近放款階段需要簽署的《委托扣款授權書》中的受托人的信息,全部為空白(或以XX替代)。

換言之,借款人只與平臺簽了一個空白合同,便從蕓豆花拿到了一筆借款。

你可不要想當然的以為這是什么好事。沒有明確的權利義務主體,也意味著沒有明確的監管方。說的直白些,若借貸雙方發生矛盾沖突,用戶連“合作對象”都找不到,更遑論合法維權。

相反,掌握用戶信息、作為債主的蕓豆花則有更大的便宜行事的權力,這也是用戶接連被誘導借貸、乃至產生高利貸以及最后被暴力催收的重要原因。

03 “頂風”助貸新規,蕓豆花聯合銀行放高利貸

如蕓豆花這種勇打監管擦邊球的行為,將很快面臨監管˙制裁。

不久前,國家金融監督管理總局正式發布了《關于加強商業銀行互聯網助貸業務管理提升金融服務質效的通知》(簡稱“助貸新規”),并定于10月1日正式實施。

助貸新規要求,銀行應當完整、準確掌握增信服務機構實際收費情況,確保借款人就單筆貸款支付的綜合融資成本符合“若干意見”等有關規定,切實維護借款人合法權益。

這句話集中釋放了兩個明確信號。其一,放貸利率上限24%,?增信服務機構不得以咨詢費、顧問費等形式變相提高費率?,并要求將全部費用計入綜合融資成本。其二,也是更重要的一個,作為資方的商業銀行不能再當甩手掌柜,要擔起“約束”助貸平臺的責任。

這兩點對以蕓豆花為代表的助貸平臺給予了極大的約束。首先,如上文所見,蕓豆花不能再放貸超過24%,更遑論1000%以上的高利率產品了。其次,也是最重要的,銀行未來將對蕓豆花給予更嚴格的監管。

具體如剛剛我們在上文提到的,“借款人都不知道資金來源方”“與資方簽署空白合同”的行為將得到更嚴格的規范。

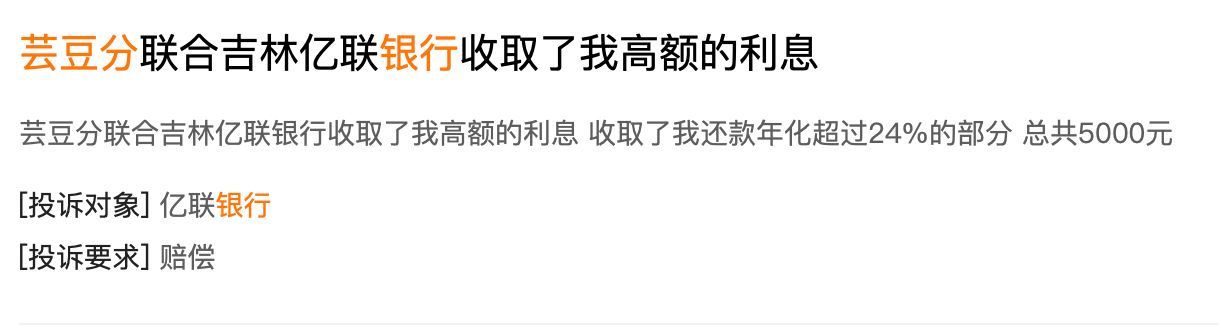

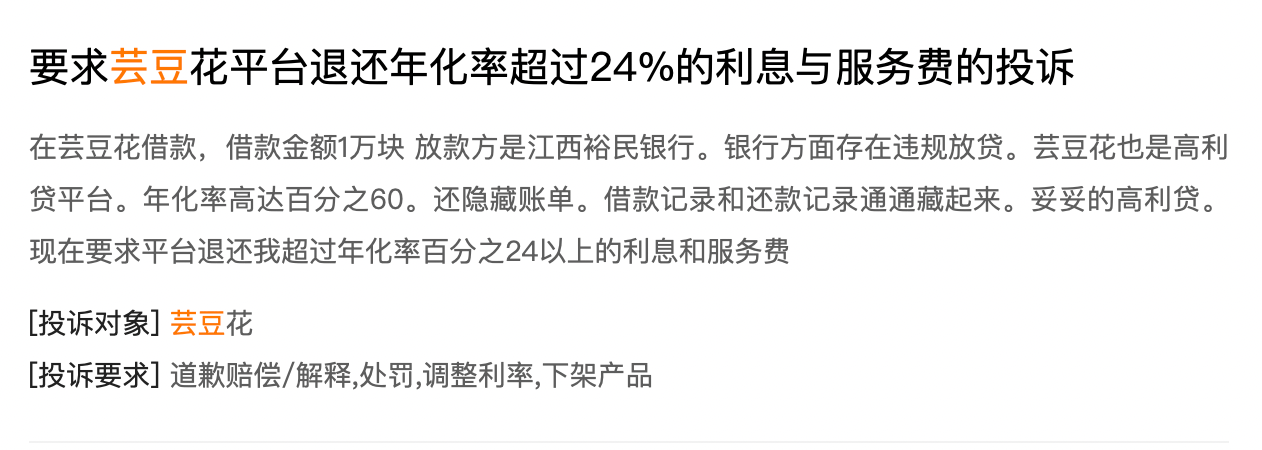

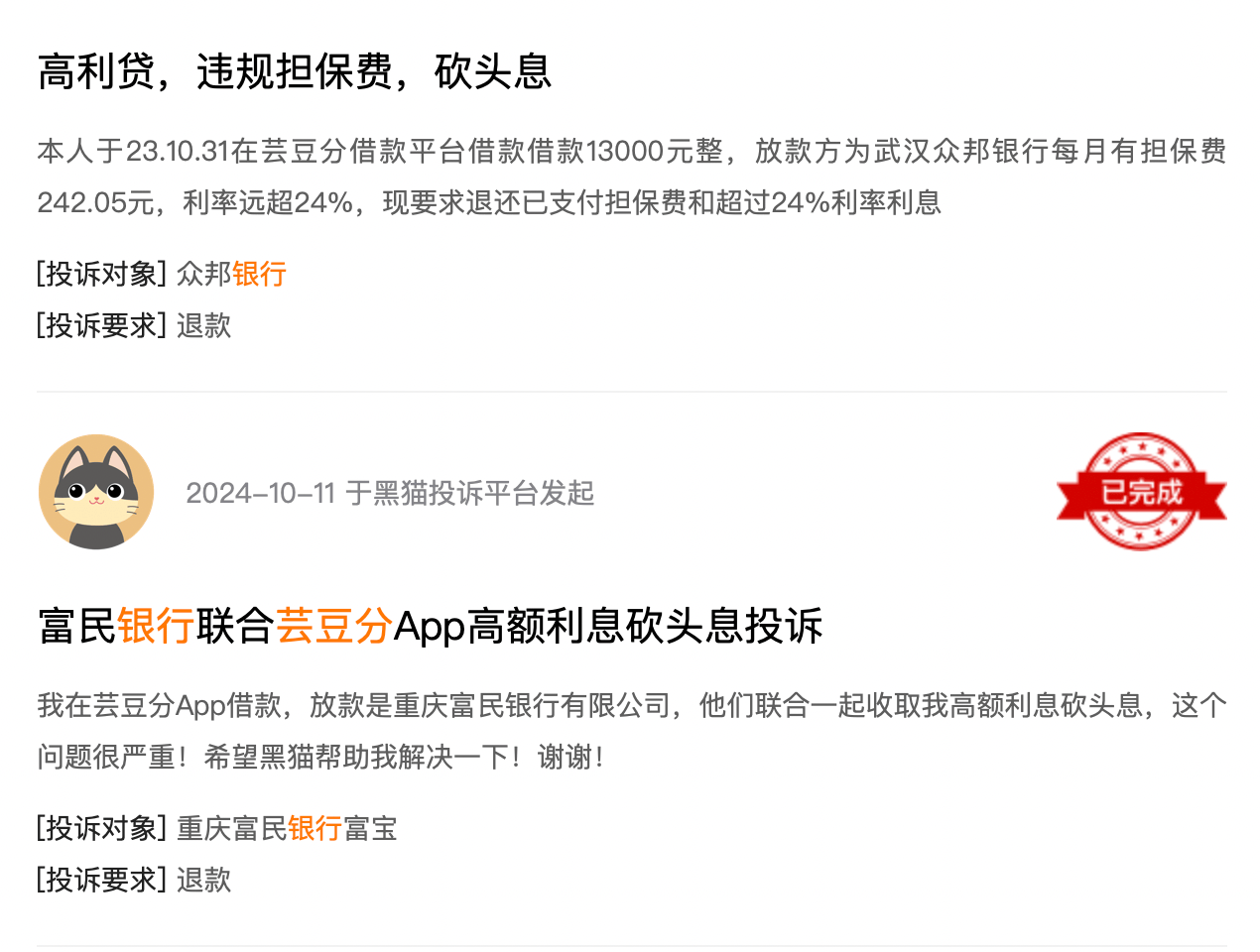

盡管蕓豆花上借貸雙方多簽署“空白合同”,更找到資金方信息,但黑貓投訴上還是泄漏了關鍵的蛛絲馬跡。

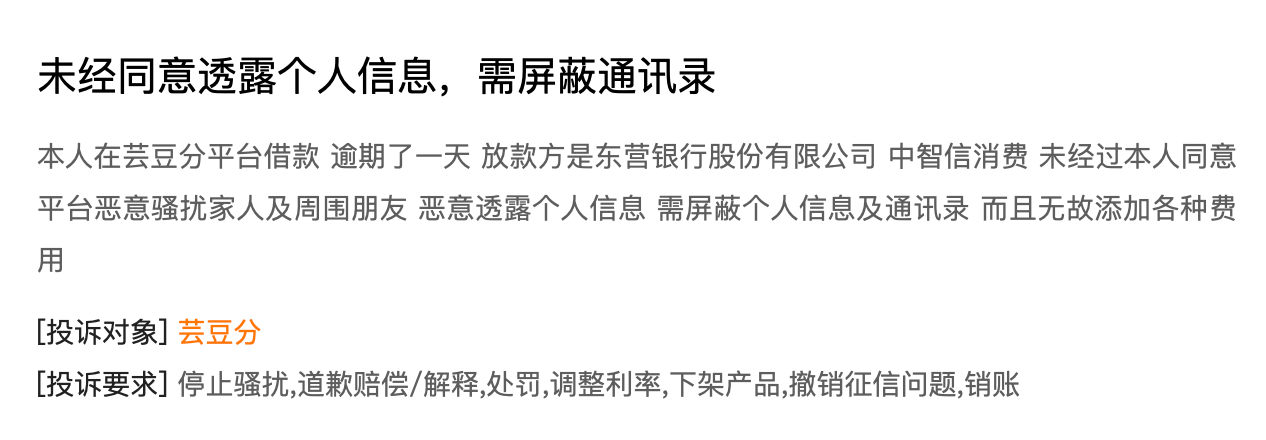

如下圖所示,通過用戶投訴得知,蕓豆花的放款者包含東營銀行、上海浦發銀行、吉林億聯銀行、江西裕民銀行、武漢眾邦銀行以及重慶富民銀行等一眾地方城商行。

雖然,如李先生等那般高利貸受害者,蕓豆花要負有最大責任,但這并不意味著作為至關重要資金方的城商行全無干系。

在很長一段時間,不少助貸機構通過實施雙融擔的模式把借款綜合成本拆分24%+12%,即?24%的貸款利率與融資擔保費,以及??12%的咨詢服務費。

在這種模式下,資方、擔保方以及助貸方共同分食了整個產業鏈上紅利。商業銀行通過助貸流量平臺放貸賺錢,本無可厚非,但助漲了類似蕓豆花這種動輒1000%的高利貸,便難辭其咎。換言之,這些城商行不僅是單純資金提供方,更是高利率的既得利益方。

好在助貸新規給這個灰色度很高的助貸行業定下了最后期限,留給高利貸助貸平臺任意定價的時間不多了。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。