雍禾醫療至暗時刻:三年虧近9億元,股價暴跌95%,連續違規觀點

近日,雍禾醫療(2279.HK)發布了2024年年報,報告顯示,公司全年實現營業收入18.04億元,同比增長1.5%。值得注意的是,公司在2024年凈利潤虧損2.26億元,盡管較2023年的虧損5.46億元收窄了,但連續的虧損依然給公司的財務狀況帶來了沉重壓力。

近日,雍禾醫療(2279.HK)發布了2024年年報,報告顯示,公司全年實現營業收入18.04億元,同比增長1.5%。值得注意的是,公司在2024年凈利潤虧損2.26億元,盡管較2023年的虧損5.46億元收窄了,但連續的虧損依然給公司的財務狀況帶來了沉重壓力。

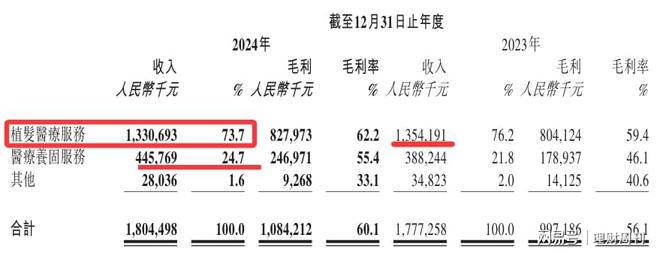

來源:雍禾醫療2024年年報

與此同時,雍禾醫療股價更是跌跌不休。當前已經從上市之初的18.907港元/股,一路跌至2025年4月17日的0.920港元/股,暴跌95.03%。截至4月21日,雍禾醫療的股價市值約為4.8億港元。

凈利三年虧損8.56億元,醫生流失比例超30%

雍禾醫療是中國領先的毛發醫療服務提供商,成立于2005年,公司提供全周期毛發服務,包括植發、養發、假發等,并通過自主研發的技術和器械保持行業領先。雍禾醫療提出“一體化診療”理念,將診療、植發與養護相結合,提供個性化服務,旗下擁有多個品牌,包括“雍禾植發” 、“史云遜”等。

從業績表現來看,雍禾醫療在2021年達到營收巔峰,實現營業收入21.69億元 ,但隨后便開始走下坡路。2022年營收為14.13億元,同比下降34.85%;2023年雖有所回升,達到17.77億元,但2024年增長勢頭近乎停滯。凈利潤方面更是慘不忍睹,2022年歸母凈利潤虧損0.84億元,2023年凈虧損進一步擴大至5.46億元,2024年雖虧損收窄至2.26億元,但仍處于虧損狀態。

雍禾醫療的收入主要來自植發醫療、醫療養固。2024年,植發醫療收入約為13.31億元,占總收入的73.7%,但該業務收入較2023年減少了1.7%;醫療養固收入為4.46億元,占營收比例為24.7%,該業務收入較2023年增加了14.9%。

財報顯示,雍禾醫療植發醫療機構從2023年底的75家減少至66家,凈關閉9家;旗下醫療養固品牌史云遜門店從13家縮減至8家。這意味著雍禾醫療的整體規模近乎退回至2022年同期水平,過去兩年的擴張成果幾乎被抹平。

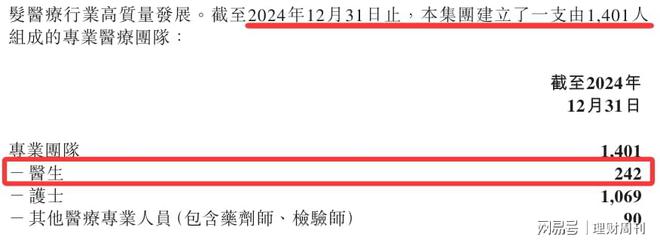

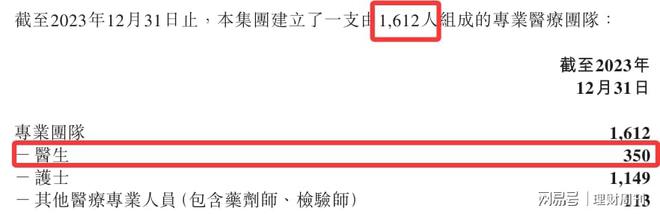

與門店收縮相伴的是人力資源的大規模流失,尤其是核心醫療團隊的銳減。截至2024年底,雍禾醫療專業醫療團隊總人數從2023年的1612人降至1401人,減少211人。更令人擔憂的是,其中醫生數量從350人驟降至242人,減降幅超過30%。這一數據揭示了一個嚴重問題,即醫生的流失速度遠超診所關閉比例,意味著剩余診所的醫生配備密度顯著下降,醫療服務質量面臨嚴峻挑戰。

來源:雍禾醫療2023年年報

植發主業"“量價齊跌"”,養固業務"“價增量減"”

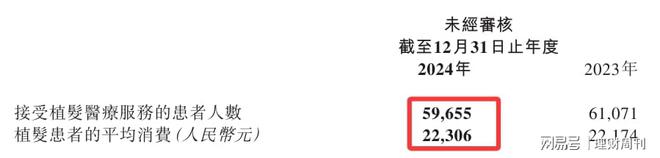

除此之外,雍禾醫療的客流量與收入結構的微妙變化同樣值得關注。2024年,雍禾植發業務接待患者59655名,醫療養固服務顧客77222名,較2023年同期分別下降2.3%和1.9%。在客流量減少的同時,患者人均消費卻出現上升:植發患者人均消費從2023年的22174元增至2024年的22306元,醫療養固患者人均消費從2023年4934元大幅增長17%至2024年5773元。

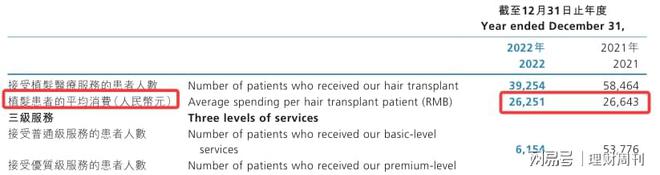

值得注意的是,雖然2024年植發人均消費有所回升,但與2021年到2022年的高峰期相比仍有顯著差距。數據顯示,2021年到2022年雍禾醫療每位植發患者的平均開支分別為26643元和26251元,遠高于當前的22306元。這種"量價齊跌"的趨勢表明,雍禾醫療的市場吸引力和品牌溢價能力正在持續減弱。

面對植發主業增長乏力,雍禾醫療近年來將戰略重心逐漸轉向醫療養固業務,試圖打造"第二增長曲線"。2023年,雍禾的醫療養固業務貢獻營收3.89億元,占總收入比重超過五分之一;到2024年,養固業務收入占比進一步提升,達到24.7%。雖然2024年養固業務收入增長14.8%,但接受醫療養固服務的顧客數量從2023年的78687人下降至77222人,減少1.9%。這意味著養固收入的增長依賴人均消費的提高(從4934元增至5773元),而非客戶基礎的擴大。這種"“價增量減”"的模式恐難以持續,當價格提升到一定水平后,增長將面臨天花板。

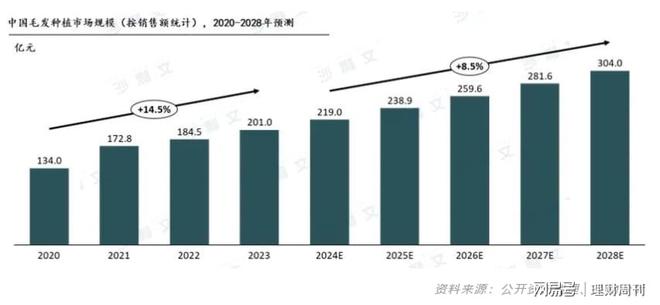

與公司業績形成鮮明對比的是行業的蓬勃發展。2020年到2023年,我國植發行業市場快速增長,主要得益于植發技術的進步和消費者對外貌重視的提高。同時,社交媒體和“顏值經濟”推動了人們對外貌的關注,進一步促進了市場需求的增長。市場預計2024年到2028年,植發行業將繼續保持快速發展,2028年市場規模將達304.0億元,年均復合增長率(CAGR)為8.5%。在市場快速擴張的背景下,雍禾醫療如此緩慢的增長速度,不得不讓人質疑公司的整體競爭實力。

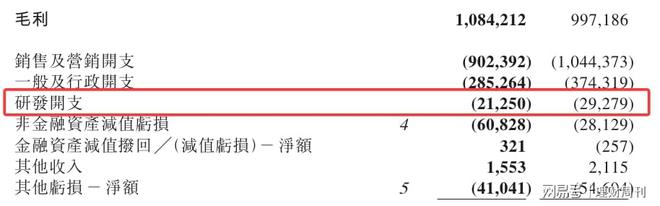

銷售費用居高不下,研發營收占比1.2%

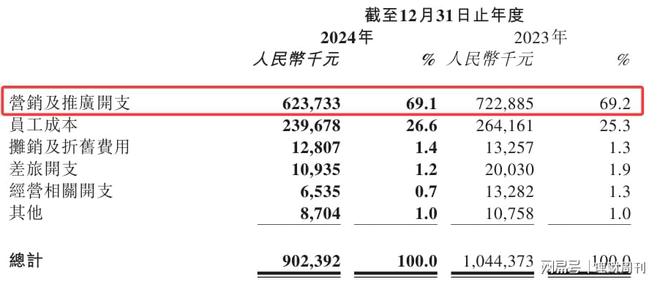

進一步對公司財報進行分析可知,造成當前虧損局面的關鍵因素之一是高昂的成本。公司的銷售費用一直居高不下,2021 年到 2023年分別為10.73億元、7.67億元和10.44億元,占總營收的比例分別為49%、54%和59% 。盡管2024年銷售及營銷成本降至9.02億元,但營收占比依舊達到了50%。

從2024年年報可知,公司近70%的銷售費用用于營銷以及推廣開支,旨在獲取新客戶。然而,這種高投入并未轉化為相應的盈利增長,反而壓縮了利潤空間。同時,由于營銷成本過高,公司在價格調整上受限,難以通過降價提升市場競爭力,陷入了“高成本、低利潤”的惡性循環。

此外,隨著科技的飛速發展,植發與醫療養固技術也在不斷更新迭代。激光植發、毛囊克隆等新技術逐漸進入市場,為消費者提供了更多選擇。然而,雍禾醫療在技術更新方面卻顯得相對滯后,未能及時跟上行業的創新步伐。

數據顯示,2023年雍禾醫療研發投入為2927萬元,占營業總收入的比例為1.6%;到了2024年研發開支再次降至2125萬元,占營收的比例為1.2%。如此低的研發投入,使得公司在新技術研發、新產品推出方面進展緩慢。

不僅如此,雍禾醫療還面臨著監管部門的行政處罰。

2024年2月4日,上海市黃浦區衛生健康委發布行政處罰公示,上海雍禾醫院因“使用非衛生技術人員從事醫療衛生技術工作”,被罰款1萬元。據天眼查數據顯示,該事件的具體情況是患者在植發手術進行到一半時,手術醫生中途離場,由兩名護士代為進行手術。

2024年8月28日,石家莊雍禾醫療服務有限公司橋西醫療美容診所因使用未依法注冊第二類醫療器械“紅光治療儀和藍光治療儀”,被處以沒收違法所得、涉案產品以及罰款242400元的行政處罰。

整體來看,雍禾醫療當前在業績增長、門店運營、業務結構以及市場競爭等方面都面臨著風險和挑戰。雖然公司在成本控制、業務優化等方面取得了一定成效,但要實現可持續盈利和長期發展,仍需在提升市場競爭力、優化業務結構、加強合規運營等方面做作出更多努力。(《理財周刊-財事匯》出品)

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。