小米消金業(yè)績暴增卻陷暴力催收漩渦,高管洗牌能否帶來改變?快訊

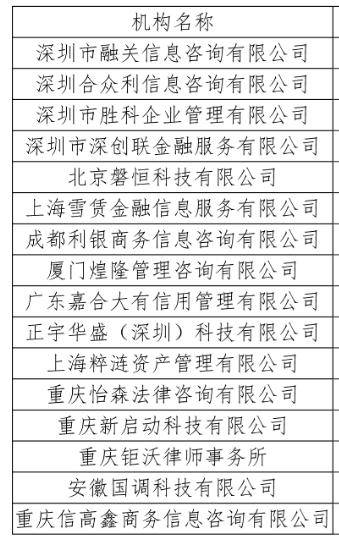

近日,重慶小米消費金融有限公司(以下簡稱 " 小米消費金融 ")發(fā)布委外合作機構信息公示。小米消費金融表示,此舉是為了加強外包貸后服務供應商的管理和信息披露。

近日,重慶小米消費金融有限公司(以下簡稱 " 小米消費金融 ")發(fā)布委外合作機構信息公示。小米消費金融表示,此舉是為了加強外包貸后服務供應商的管理和信息披露。

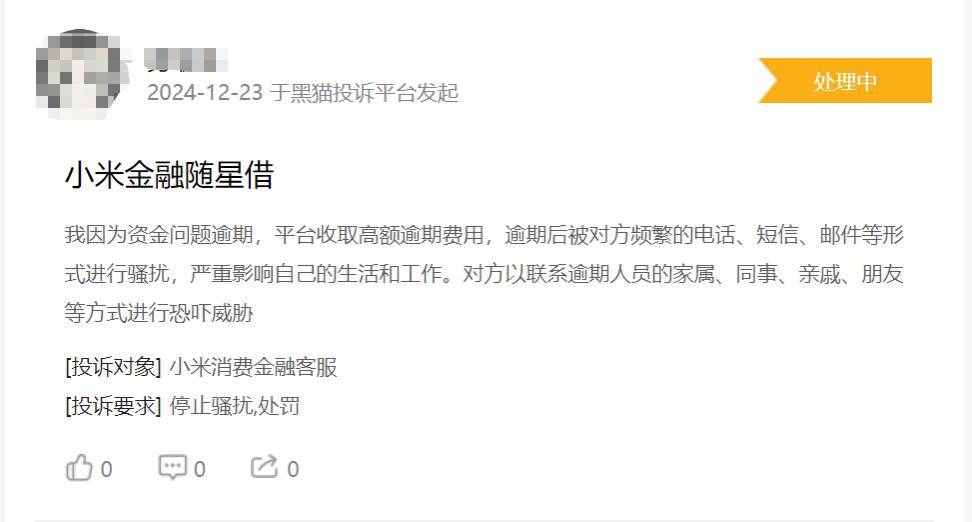

近年來,小米消費金融的業(yè)績呈現(xiàn)出飆升態(tài)勢,自2020年至2024年6月30日,其凈利潤從0.04億元增長至0.4億元,總資產(chǎn)也不斷擴大。伴隨著業(yè)績增長的,是小米消費金融的投訴量大增。在黑貓投訴平臺上,有關小米消費金融的投訴量超過了千條,投訴問題主要集中在暴力催收、泄露個人信息等方面。投訴內(nèi)容顯示,小米消費金融在催收逾期貸款時,采取了高頻次的電話、短信、郵件騷擾,嚴重影響了逾期用戶的生活和工作。更有甚者,小米消費金融的催收人員還通過聯(lián)系逾期人員的家屬、同事、親戚、朋友等方式進行恐嚇威脅,造成了惡劣的社會影響。一位用戶在投訴中憤怒地表示:“我因資金問題逾期,平臺不僅收取高額逾期費用,還通過暴力催收手段對我進行騷擾和恐嚇,聯(lián)系我的家人朋友,對我的人格和精神造成了極大的創(chuàng)傷。”

小米消費金融作為經(jīng)中國銀保監(jiān)會批準設立的全國性非銀行金融機構,其股東結構可謂“星光熠熠”。小米通訊技術有限公司持股50%,為控股股東;重慶農(nóng)村商業(yè)銀行股份有限公司持股30%;重慶金山控股(集團)有限公司、重慶大順電器(集團)有限公司及重慶金冠捷萊五金機電市場有限公司分別持股10%、9.8%和0.2%。然而,這樣的股東背景并未能阻止小米消費金融在催收問題上陷入困境。

值得注意的是,在消費者投訴不斷升級的背景下,小米消費金融今年迎來了管理層的大換血。從國家金融監(jiān)督管理總局重慶監(jiān)管局發(fā)布的公告來看,小米消費金融的總裁、副總裁、首席風險官以及多名董事均發(fā)生了變動。其中,曹子瑋擔任了小米消費金融的新任總裁。曹子瑋擁有豐富的金融監(jiān)管和金融機構工作經(jīng)驗,曾在國家統(tǒng)計局、原中國銀監(jiān)會以及重慶市金融辦等機構任職。然而,面對小米消費金融在催收問題上引發(fā)的信任危機,曹子瑋及其新任管理團隊能否迅速扭轉頹勢,仍是一個未知數(shù)。

從財務數(shù)據(jù)來看,小米消費金融在業(yè)績上取得了一定的增長。截至2023年末,小米消費金融總資產(chǎn)為164.16億元,凈資產(chǎn)為15.91億元;2023年實現(xiàn)凈利潤0.76億元,同比增長590.90%。然而,這樣的業(yè)績增長并未能掩蓋其在催收問題上存在的問題。截至今年6月末,小米消費金融總資產(chǎn)為186.44 億元,凈資產(chǎn)為16.31億元;2024年上半年,小米消費金融實現(xiàn)凈利潤0.4億元。這或許意味著,小米消費金融在業(yè)務擴張的同時,也面臨著更大的風險和挑戰(zhàn)。

綜上所述,小米消費金融在暴力催收和泄露個人信息等問題上引發(fā)的信任危機已經(jīng)對其品牌形象和業(yè)績造成了嚴重影響。盡管管理層進行了大換血并引入了具有豐富經(jīng)驗的曹子瑋擔任總裁,但能否迅速扭轉頹勢仍需時間檢驗。在未來的發(fā)展中,小米消費金融應更加重視消費者權益保護和社會責任擔當,切實解決消費者在催收問題上遇到的困難和問題。只有這樣,才能重建消費者信任并推動業(yè)務持續(xù)健康發(fā)展。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉載時務必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控熑危?br>

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。