張瑞敏的熱度,海爾智家的難度丨正經深度快訊

10月29日,海爾集團旗下日日順供應鏈科技股份有限公司(下稱“日日順”)宣布終止已過會的上市流程。與此同時,海爾集團子公司海爾智家計劃通過表決權委托的方式,將日日順納入合并財務報表范圍。

10月29日,海爾集團旗下日日順供應鏈科技股份有限公司(下稱“日日順”)宣布終止已過會的上市流程。與此同時,海爾集團子公司海爾智家計劃通過表決權委托的方式,將日日順納入合并財務報表范圍。

緊接著的10月30日,海爾智家A股發布了2024年三季度財報,初步數據顯示業績似乎有所上揚。

市場觀察人士分析指出,由于日日順近半數收入依賴于關聯交易,終止上市或許意味著母公司對其作為獨立實體的未來發展信心不足,同時也可能是為了避免其可能遭遇的市場負面反饋對海爾智家造成不良影響。

這一解讀也間接反映了市場對海爾智家業績增長潛力的某種擔憂。

正經社分析師深入解析三季報后發現,這種擔憂并非空穴來風——盡管頗為努力,但海爾智家近年來表現出的疲態并未得到根本性改善。其市場表現,正逐漸給人一種“賺錢愈發艱難”的感覺。

此外,隨著創始人張瑞敏的退休,海爾系的傳承之路也充滿了挑戰和不確定性。

“砸劣”手法難承繼

事實上,即便張瑞敏已從海爾系的臺前淡出,他作為創始人的影響依舊顯著,波及整個海爾系,包括海爾智家。

2021年,張瑞敏卸任海爾集團董事局主席,結束了長達37年的直接領導生涯。然而,他仍然持有公司股份,并保留了海爾集團董事局名譽主席的身份,繼續參與集團的例會。

這一安排,在一定程度上引發了關于公司治理架構及股權分配的討論。

回顧張瑞敏的海爾歲月,不難發現,爭議始終伴隨著他的執掌生涯。

初掌海爾之時,他就頒布了13條企業管理規定,其中的“不準在車間里大小便”這條,至今仍被引為茶間笑談。

“管理哲學大師”的身份標簽,則是評價他海爾領導生涯時無法回避的部分。根據坊間的一個說法,這一標簽最初可能源自外媒的報道。在那個年代,以“成功學大師”領銜的各路大師備受大眾的崇拜,張瑞敏的這一標簽也深受當時社會風氣的影響。

當時,各種“類心靈雞湯”甚囂塵上,也有好事者為張瑞敏整理了各種語錄、管理哲學金句等,這些在網絡上至今仍可見到。

張瑞敏還曾經有一篇頗具影響的演講稿。他在其中指出“人不成熟的第一個特征:就是立即要回報”,并就此展開批評了“窮人總想一夜暴富”的心態。

細細品味,這一觀點似乎與后來的馬云“996是福報”、董明珠“年輕人找工作不要把錢放在第一位”的言論頗有一脈相承之感。不過張瑞敏的言論在當時并未引起太大爭議,這無疑是受到了不同時代背景和公眾認知差異的影響。

不過,真正讓張瑞敏及海爾打響第一炮的,還是1985年的“砸冰箱”事件。彼時,有用戶反映冰箱存在質量問題,張瑞敏親自到庫房檢查,發現有76臺冰箱存在問題。

盡管工廠內部研究決定將這這些冰箱作為福利打折出售給員工,但張瑞敏堅決反對,并毫不猶豫地親自揮錘砸爛了問題冰箱。

正經社分析師還注意到,張瑞敏這一“砸”舉,至今仍時常見諸于各路媒體的報道之中,甚至已經成為了經典商業案例。這與后來羅永浩類似的砸冰箱行為,異曲同工,都收獲巨大的輿論聲望。

這一行為雖可能有作秀的成分,但也彰顯了張瑞敏那與生俱來的敏銳營銷嗅覺。要知道,上世紀80年代的中國,廣告和營銷還僅僅處于萌芽狀態。

后來的2001年,時任海爾集團常務副總裁的柴永森試圖復刻這一經典,他在媒體面前故意狠摔海爾手機,意在展示產品品質。然而這次仿效卻效力有限,并未產生預期的廣泛影響,海爾手機在市場上的表現也平平無奇,2018年后就基本淡出了歷史舞臺。

多項指標顯困局

張瑞敏以“砸冰箱”等舉措傳遞出的品質信念,以及由此而生的競爭力一直為人所稱道。然而,從種種跡象來看,承繼了海爾集團家電業務的海爾智家,在維持和提升這兩方面上依然是任重而道遠。

海爾智家經歷了創立與早期發展、多元化與擴張、國際化推進、網絡化與生態品牌建設等多個發展階段,已擁有超過30年的上市歷史,目前于A股和H股同時上市。作為海爾集團旗下上市公司,其于2019年完成了從“青島海爾股份有限公司”到“海爾智家股份有限公司”的更名,此舉標志著海爾智家從傳統家電制造商向智慧家庭解決方案提供商的戰略轉型。

正經社分析師認為,回顧海爾智家的成長軌跡,日日順終止上市,對其而言只是個“小插曲”。雖可能對海爾智家聲望帶來一定波動,但實質上對當前業績影響有限。

海爾智家當前真正需要面對的,是近年來一直困擾自身的增長瓶頸。

根據2024年三季報,海爾智家在2024年前三季度實現營收2029.71億元,較去年同期略增2.17%;凈利潤達到154.36億元,同比增長16.39%;歸屬于母公司股東的凈利潤為151.54億,同比增長15.27%。三季度單季,實現歸屬于母公司股東的凈利潤為47.34億元,同比增長13.2%;扣除非經常性損益的凈利潤為45.25億元,同比增長9.9%。

比較之下,單季度的增長弱于前三季度整體的業績表現。

值得注意的是,海爾智家的整體營收增速近年來正呈現持續走弱的態勢。

2021年,其營業收入為2271.06億元,同比增長8.29%;2022年,營業收入為2435.79億元,同比增長7.25%;到了2023年,實現營收2614.28億元,同比增長7.33%。

2024年,海爾智家的營收增長率下滑的態勢進一步加劇。其中,一季報同比增長6.01%,半年度同比增長率3.03%,三季度同比更是僅增長2.17%。而三季度單季,實現營收673.49億元,同比增長甚至只有0.5%。

更深入分析之后,海爾智家先前看似穩健的凈利潤增長,似乎也不那么“香”了。

數據顯示,海爾智家2024年前三季度凈利潤率提升至7.47%,較去年同期的6.62%增長了12.84%。凈利率逐步提升,這是優勢。然而,在制造業領域內,凈利率若低于8%,通常被視為一個相對較低的盈利水平,難以激發市場興趣或投資熱情。

回顧海爾智家2019年至2023年的數據,凈利率徘徊在4.09%-6.35%之間,顯示盈利能力相對較弱。

更值得一提的是,海爾智家2024年前三季度的負債率達到56.21%。這意味著,其當前業績是在超過0.5倍的財務杠桿作用下取得的。

這一數據也反映出,其在不大幅增加額外資本的情況下,提升盈利的能力存在局限。

與此同時,海爾智家2024年前三季度加權平均凈資產收益率(ROE)為14.14%,較上年同期的13.32%提升了0.82個百分點。然而,觀察其近三年的年度ROE數據,我們發現從2021年的17.52%逐年下降至2022年的16.74%,再到2023年的16.55%,呈現持續走弱的態勢。

這表明海爾智家在利用股東資本的效率上可能正在減弱。

結合凈利率、債務杠桿以及ROE等多方面的數據,可以清晰地看出,海爾智家的資本投資效率正在走低,盈利憂患隱隱浮現。

與上述問題關聯,海爾智家在流動性方面也同樣面臨挑戰。

2024年前三季度,盡管其經營活動產生了138.76億元的現金流量凈額,但投資活動卻消耗了120.60億元的現金,同時籌資活動也導致了87.76億元的現金凈流出。顯然,經營活動的現金流入已經無法覆蓋投資與籌資活動的現金流出。最終,海爾智家的現金及現金等價物余額從期初的539.77億元減少到期末的466.57億元,凈流出約73.21億元。

這一現金流凈額的減少,進一步凸顯了海爾智家在資金運作上的壓力,也側面印證了海爾智家“掙錢是真的累”。

行業瓶頸沒掙開

近年來,海爾智家施行了眾多戰略,包括國際化戰略、智能化戰略、高端戰略、品牌戰略等。但從數據反饋來看,這些戰略主要起到了維持既有成果的作用,對于業績增長的推動作用相對有限。

對此,海爾智家在認可自身業績的同時,也指出業績受到了行業整體周期瓶頸的影響。

海爾智家強調,公司主要產品白色家電屬于耐用消費類產品,用戶收入水平以及對未來收入增長的預期,將對產品購買意愿產生一定影響;宏觀經濟增幅放緩導致用戶購買力下降,將對行業增長產生負面影響。同時,房地產市場增幅放緩也削弱了市場需求,間接影響家電產品的終端銷售。此外,行業競爭激烈、產品高度同質化、原材料價格波動等眾多因素疊加,對于公司的運營都帶來較大的風險和壓力。

相關數據顯示, 2019年到2022年,國內家電市場零售額整體呈現下滑態勢,其中2022年同比下降了5.2%,到了2023年弱增長1.7%。奧維云網2024年的數據顯示,截至9月,中國家電市場零售額為6144億元,同比下滑0.2%。該機構進一步預測,2024年國內家電市場(不含3C)預計零售規模將達8298億元,同比下滑2.7%。

市場數據揭示了一個事實:盡管中國經濟自2023年起逐漸擺脫疫情的影響,但遺憾的是,家電行業并未迎來預期的報復性消費或銷量高增長現象。這也從側面說明,中國家電行業近幾年已逐漸進入慢增長周期,市場競爭轉變為存量市場的激烈博弈。

面對飽和且同質化嚴重的市場環境,海爾智家寄望于高端戰略和國際化戰略實現市場突圍。

高端戰略旨在拓寬利潤空間,但從海爾智家當前的凈利率來看,這一戰略的效果尚未達到理想狀態。

在國際化布局上,海爾智家通過一系列收購動作積極拓展海外市場。據不完全統計,海爾智家于2015年收購三洋電機公司的日本及東南亞白色家電業務,于2016年收購通用電氣公司的家電業務,于2018年收購Fisher & Paykel公司,并于2019年收購Candy公司,2024 年完成開利商用制冷業務收購等。

正經社分析師認為,盡管海爾智家一系列的并購舉措迅速擴大了海外業務基礎和市場份額,但這些并購活動并未完全實現預期的積極效果。相反,它們也引發了一系列更為復雜的問題和挑戰,其中財務壓力尤為顯著。

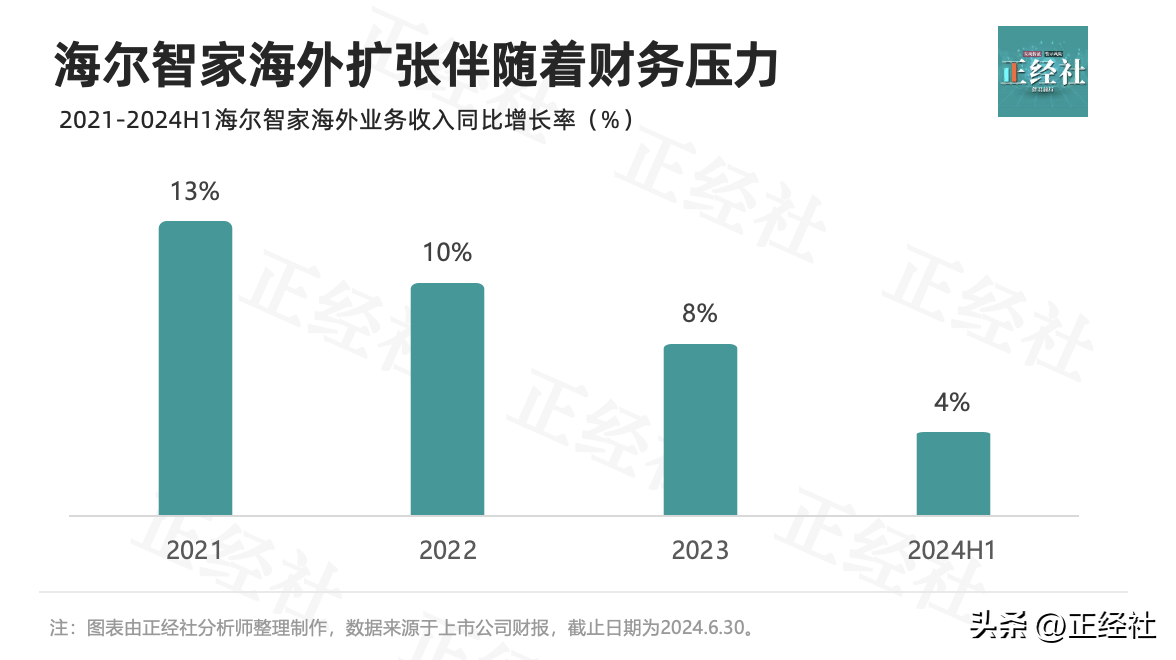

2024年半年報顯示,其海外收入達708.24億元,占整體營收已經超過52%。此外,其海外非流動資產已超中國大陸地區近百億元,分別為314.88億元和229.73億元。

值得注意的是,海爾智家海外基本盤的不斷擴張,同樣伴隨著越來越大的財務壓力。數據顯示,2021年至2023年,海爾智家海外業務收入同比分別增長13%、10.3%、7.6%,成長性日趨減弱。到了2024年上半年,同比增長率進一步降到3.7%。

正經社分析師還發現,海爾智家的商譽規模和銷售費率也一直居高不下。商譽方面,2021年至2023年逐年增長,分別高達218.27億元、236.44億元以及242.90億元。2024年上半年略有回落,但依然高達240.40億元。

銷售費率方面,多年來海爾智家一直走在行業“前端”,比如2023年,其銷售費率為15.67%美的集團的銷售費率則為9.33%,而近幾年美的集團的銷售費率也基本處于10%以下。

當前,在外部瓶頸愈發明顯的情況下,海爾智家亟需通過更精細化的內部管理來鞏固城池。然而,除了相關的財務壓力之外,在一些用戶投訴、社交等平臺上,對于海爾智家相關的產品質量、施工質量等投訴也屢見不鮮。

這不禁再次讓人回想起海爾創立之初,張瑞敏通過“砸冰箱”事件傳遞出的“質量為本”的企業信念。而如今不時出現的投訴,無疑正在慢慢消解這一信念,不免也磨損了海爾智家產品的品牌形象。對此你有什么看法?歡迎評論區留言一起討論。【《正經社》出品】

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。